在物流行业的逐渐发展和完善下,大部分物流企业发现相比较自己组建车队、招聘全职司机,面临的车辆运维成本、人工开销,淡旺季运力流失等情况,选择和个体司机合作可以剩下车辆采购、维修保养、人员管理以及淡季的闲置成本!所以如今大部分物流企业,特别是一些中小型的物流企业会选择和个体司机合作,而不是自己组建车队;

但是物流企业和个体司机合作,会出现一个新的问题,那就是物流企业支付给个体司机的运费,这些个体司机没有经营主体,不具备自己开具增值税发的资质,没有办法提供相应的运输发票,不仅面临着没有办法进行成本抵扣,导致物流企业账面利润虚高、需要缴纳的税费增加,而且还面临着一定的税务风险!

今天我们就一起来具体了解一下个体司机运费代开增值税专票政策,目前个体司机运费代开增值税专票的方法有三种:线下税务局代开、跟网络货运平台合作代开、入驻试点平台合规代开!

个体司机运费代开增值税专票政策!

个体司机一般都没有办理经营主体,没有正规的经营主体,就不具备自己开具增值税专票的资质,而且对于大部分个体司机来说,他们的主要工作就是完成运输订单,把货物按时送到目的地,然后收入相应的运费;

但是物流企业在日常经营中,完成运输订单之后,给个体司机结算完运费之后,是需要对于的运输服务增值税专票作为企业的经营成本,用于企业的进项抵扣,成本入账,如果个体司机在完成运输之后收到结算的运费,没有开具相应的合规运输增值税专票,就会导致物流企业存在大量的运费无票支出;

个体司机运费拿不到相应增值税专票的影响:

1、如果物流企业长期存在运费无票支出,不仅会导致企业的增值税进项没有办法抵扣,同时企业增值税的税负增加;

2、而且没有运费成本票进行税前扣除,企业的账面利润就会虚高,还需要多缴纳企业所得税;

3、并且如果企业长期存在大量的白条入账、无票收入,是不符和税务合规的要求的,存在比较大的税务风险,一旦被稽查,不仅面临着补税、缴纳滞纳金,而且还会面临着一定的罚款,影响企业正常经营发展!

一、线下税务局代开:个体司机运费增值税专票:

1、个体司机虽然没有开票资质,但是个体司机可以到线下税务局大厅,提交相关资料申请代开运费增值税专票,或者线上提交材料申请税务局代开运费增值税专票,这是个人合规代开增值税专票的合规渠道;

2、但是对于大部分个体司机来说,常年都在运输货物的路上,时间就是成本,让这些个体司机抽时间去线下税务局大厅排队提交资料会耽误运输时间;

3、即使是线上提交申请,也会因为准备复杂的申请材料,不仅需要提前准备运输合同、货物运单、运输轨迹凭证、身份证原件、运费结算凭证等很多材料,而且这些材料不全、格式不符都会导致被驳回浪费时间;

4、个体司机一般都会默认,只需要把货物安全、按时送到目的地,结算的运费就是实际到手的收入,开票、报税这些都是物流企业财务的工作,会比较抵触去税务局代开运费增值税专票;

5、按照规定税务局代开个体司机运费增值税专票,运费是个体司机的经营所得税,是需要缴纳个人经营所得税的,但是个体司机一般都不愿意承担个税税费,如果要求个体司机承担会导致运力的流失,物流企业只能自己承担,或者补贴司机个税税费;

6、而且大部分的个体司机是不会自主申报个税、汇算清缴的,就会导致个体司机个税申报不及时,形成个人税务风险,而且还会连带影响到合作的物流企业,产生一定的税务风险!

二、传统网络货运平台代开:个体司机运费增值税专票:

1、在之前和传统网络货运平台合作,能够以4.5%~5.5%服务费,代开9%的运费增值税专用发票,物流企业可以跟网络货运平台合作,解决个体司机代开运费增值税专票的问题;

2、但是网络货运平台之所以能够以4.5%~5.5%服务费,代开9%的运费增值税专用发票,并不是在干亏本买卖,而主要是依靠地方招商奖补、税收返还的奖励补贴来运营的;

3、随着返税政策的取消,各个网络货运平台失去奖励补贴,运营成本大幅增加,很难实现以4.5%~5.5%服务费,代开9%的运费增值税专用发票,所以把成本转嫁到合作的物流企业身上,服务费从4.5%~5.5%上涨到10%~11%!

4、对于部分利润比较薄的物流企业来说,面临着:选择网络货运平台开票不仅不赚钱而且还可能会出现亏损,但如果不开票,在新规下会触发税务预警,不仅面临着补税、产生滞纳金,而且还可能会产生一定的罚款!

5、并且大部分的网络货运平台代开的个体司机运费增值税专票,没办法做到四流一致、匹配真实订单数据,车辆运输轨迹等,而且没办法解决个体司机资格赛申报的问题,会存在一定的税务风险;

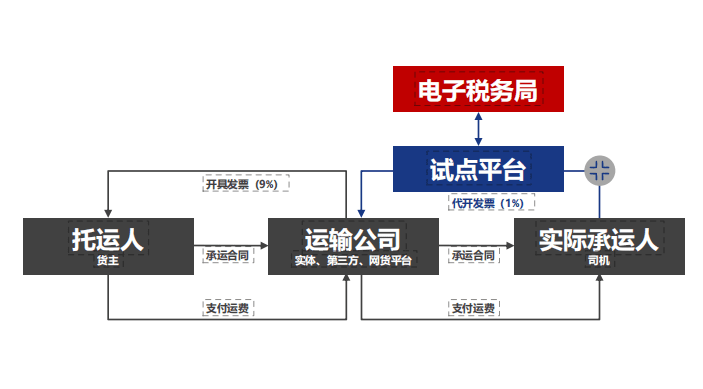

三、入驻试点平台实现合规代开个体司机运费增值税专票:

面对着个体司机运费成本票缺失,选择传统税务局代开流程复、存在个税税费、个税申报的问题,加上如今返税政策取消,各个传统网络货运平台代开运费增值税专票的涨价、限票!

如今推出了试点平台,通过入驻到试点平台,不仅可以合规代开个体司机运费增值税专票,而且还可以做到开具的运费增值税专票做到四流一致,同时还可以合规解决个体司机个税税费、个税申报的相关的税务风险!

1、物流企业入驻到试点平台,通过授权之后,平台系统可以记录完成的运单信息,货物的收发信息,车辆的运输轨迹,运费的结算回单、司机的实名信息,实现合同流、货物流、资金流、发票流四流一致!

2、在个体司机完成运输任务,拿到相应的运费之后,可以通过平台系统自动开具相应的运费增值税专票,并且票面信息完整包含司机姓名、税号、起运地、目的地、运单编号等相关信息!

3、还可以为物流企业合作的个体司机办理长期有效的临时税务登记,使个体司机可以合规享受单人单月10万运费免征个人经营所得税的税收优惠,合规解决个体司机个税税费的问题,司机不用承担个税,物流企业也不用额外补贴司机个税;

4、同时试点平台还会统一完成个体司机的个税申报、汇算清缴等相关的流程,不需要物流企业和个体司机再操作,合规解决司机个税申报的税务风险;

5、相比较税务局代开需要缴纳5%~35%的超额累进税率申报缴纳个税,网络货运平台如今10%~11%的服务费,入驻试点平台综合成本仅在3%左右! 并且可以实现物流企业“三票”合规:13%油票 + 3%路桥票 + 1%司机运输票足额抵扣!

智小账有着丰富的税务筹划经验,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:18838181641(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号