经营物流行业的企业,在日常经营中运输业务量不是特别稳定,如果是自己组建车队的话,旺季的时候运输车辆不够用,淡季的时候车辆闲置,所以大部分的物流企业会选择外调货车的方式完成日常经营中的运输订单;但是外调货车一般都是个人货车司机,没有运输主体,所以在收到运费之后,没有办法合规开具相应的运费增值税专票;

再加上地方返税的取消,网络货运平台的服务费从之前的4.5%~5.5%,上涨到10%~11%,物流企业外调货车面临着“开票亏成本、不开票担风险”的两难选择!

导致外调货车运费只能凭借手写收据、转账凭证的的方式白条入账,但是在新规下外调货车运费白条入账不仅不能合规进行抵扣,而且还会产生一定的税务风险,下面我们一起来具体了解一下外调货车运费白条入账税务风险新规!怎么实现三票合规?

外调货车运费白条入账税务风险新规:

在之前很多物流企业会认为外调货车的运费是真实发生的经营成本,只不过是没有相应的成本,采用白条入账只是账务上的不规范,不会有什么风险,但是在金税四期下,系统会自动进行资金流、货物流、票据流、合同流的四流比对,这个时候白条入账的无票支出过多的话会有很大的预警风险!

2026白条入账新规:

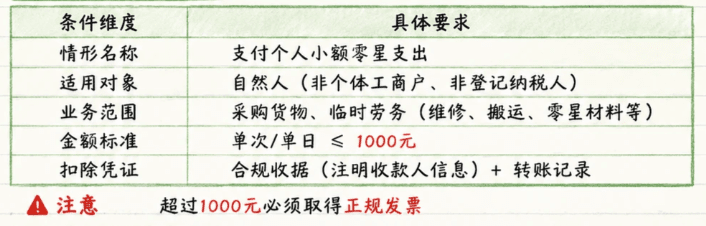

1、根据白条新规明确规定了:2026年1月1日起至2027年12月31日,企业向自然人个人支付单次应税费用,单次金额1000元(含)以内,无需开具增值税发票,凭合规手写收据、付款白条即可作为合法税前扣除凭证,正常入账抵扣成本。

2、根据相关规定,企业的税前扣除成本费用,是需要有合规的发票和完善凭证的,除了小额零星的支出之外,大额的运费支出,单次超过1000元没有合规的运费成本票是不能合规进行税前扣除的,所以外调货车运费单笔金额会远超小额零星支付的范围;

3、即使物流企业采用白条入账,也不可以合规进行税前扣除成本,汇算清缴的时候需要全额做纳税调增,需要按照25%的税率缴纳企业所得税,对于利润比较薄的中小型物流企业来说,长期使用白条入账,汇算清缴的时候会面临着补税;

4、并且如果物流企业长期存在大额的白条入账、无票支出,还会面临着风险预警,一旦被稽查不仅需要补缴增值税、企业所得税和附加税,还需要按照日缴纳万分之五的滞纳金,甚至会产生少缴税款的0.5倍到5倍的罚款;

在白条入账存在税务风险实现“物流企业三票合规”方案:

面对着白条入账新规下的税务风险,外调货车运费可以通过物流企业入驻到试点平台,合规解决外调货车运费没有运费成本票的问题,而且还可以同时解决外调货车司机个税税费、个税申报问题,实现物流企业“三票”合规:13%油票 + 3%路桥票 + 1%司机运输票足额抵扣!

1、物流企业通过提交企业营业执照、法人身份证、对公账户等相关材料,通过审核之后入驻到试点平台,再辅助外协货车司机在平台完成注册实名、四证审核、人车认证;

2、然后物流企业通过试点平台系统线上发布运输订单,发送给外协货车司机接单,试点平台会自动获取运单信息、运输轨迹,形成相关的业务凭证;

3、外协货车司机在完成运输,通过试点平台结算运费之后,经过审核后就可以通过电子税务局完成运单信息的核验之后,就可以合规开具1%的个人司机运输增值税专用发票;

4、并且票面信息完整包含司机姓名、税号、起运地、目的地、运单编号等相关信息,可以实现合规抵扣!实现物流企业“三票”合规:13%油票 + 3%路桥票 + 1%司机运输票足额抵扣!

5、相比较白条入账需要按照25%的税率缴纳企业所得税,入驻到试点平台综合成本在3%左右!在合规解决付给个人司机运费拿不到成本票的问题,还可以合规提升物流企业的利润!

入驻试点平台、操作流程简单,物流企业可以直接上传企业信息使用试点平台信息,也可以通过API对接到自己的系统使用,合作的外协司机仅需要首次完成实名认证,资料上传留存简单不用担心司机配合度的问题,在后续接单、运输、开票都可以在线上自动完成!

智小账有着丰富的税务筹划经验,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:18838181641(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号