2026年7月8号通报的物流行业2.01亿虚开案,通报的这两家物流公司分别是南城县腾邦物流、国邦物流,因为涉及到虚开并且金额高达2.01亿元,两个公司的实际控制人直接被判了十年!这也警示了对于物流行业的税务监管越来越严格、完善!那么物流行业该怎么实现财税合规呢?下面我们一起来了解一下26年7月通报物流行业2.01亿虚开案!物流行业该怎么实现财税合规?

26年7月通报物流行业2.01亿虚开案!

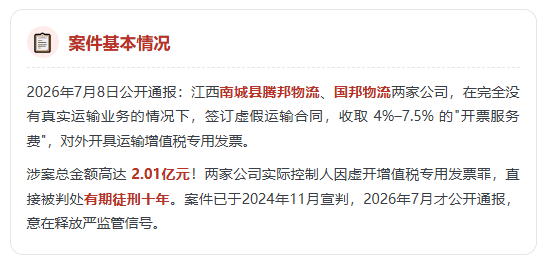

根据通报信息了解到,这南城县这两家腾邦、邦物流有限公司,在完全没有真实的运输业务的情况下,签定虚假的运输合同,收取4%到7.5%的开票服务费,开具运输增值税专用发票,并且总涉及金额高达2.01亿!

相信很多人会比较好奇,这两个亿的虚开是怎么发现的,其实主要是如今的税务核查不再仅仅是发票对得上就行了,而是税收大数据系统会对比各个方面的数据,如果出现异常很容易就会对比发现!

根据通报数据显示,这两家物流公的增值税进行发票里,购买的轮胎的金额竟然是购买柴油金额的2.5倍以上,严重的违背了常理,做过物流行业的应该都知道,在跑运输任务的时候,柴油的消耗才是主要的成本,而轮胎则是少量出现的损耗,就算再怎么出现意外情况,正常经营的物流企业也不会出现轮胎的成本高于柴油的成本,跟不可能出现轮胎的成本是柴油成本的2.5倍多;

并且这两家物流企业的注册信息关联度也非常高,不仅注册地址完全一致,并且法定代表人之间也是同乡的关系,同一个地址、同一个老板,本身就是一个很大的风险信号,再加上税务部门上面核查的时候,到现场一看,两家公司用的是一间50平的居民自建房!

按照常理来说,两亿多的运输收入,对于的运输规模至少得是上千的车次,这50平的办公室连调度都做不到,更别说实际运营了,于是相关部门顺藤摸瓜发现,他们的下游的受票方企业先把所谓的"运输费"打给这两家物流公司的对公账户 → 资金到账后,在当日或次日就被迅速拆分,扣除4%-7.5%的"开票费"后,转入物流公司员工或其他相关个人账户 → 最终,这些钱原封不动地回流到了下游受票企业实际控制人或相关涉案个人的个人账户!

值得注意的是,这个案件是发生在2024年11月就已经宣判了,但是在2026年7月8号才公开通报,选择这个时候通报,主要用于警示作用,针对物流行业的税务监管逐渐严格,对于物流行业的涉税违规行为的打击力度加大!

物流行业的税务监管有多严格:

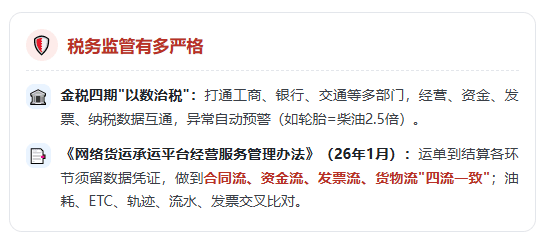

在金税四期下,税收监管正式步入到"以数治税",就是税务部门不再只盯着发票看了,而且打通了工商、银行、交通等多个部分,对企业的经营数据、资金流水、发票数据、纳税数据实现互通,像是上面通报的案件中轮胎的成本是柴油成本的2.5倍,这都不需要人工去查,在金税四期的系统里,自动就会触发预警!

26年1月发布的《网络货运承运平台经营服务管理办法》,要求物流行业的运输任务从运单的信息、到运费的结算,每个还价都需要有相关的数据凭证,做到合同流、资金流、发票流、货物流的四流一致,并且物流企业的油耗数据、ETC数据、车辆轨迹数据、银行流水数据、发票数据会形成交叉对比!

物流行业的税务合规难点在哪里?

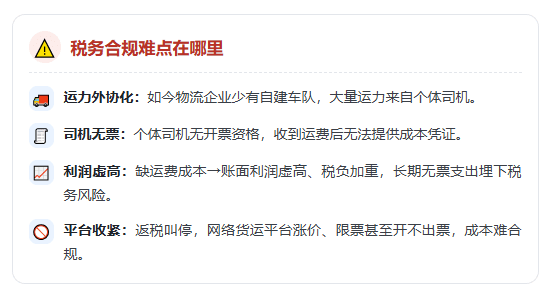

1、目前的物流企业,很少再有自己组建车队的,大部分会选择和个体司机合作,也就意味着物流企业大量的运力都是来自于这些外协的个体司机;

2、个体司机完成物流行业的运输任务后,会有一个很大的缺点:个体司机没有开票资格,在收到运费后,没有办法给物流企业开具相应的运费成本凭证;

3、物流企业缺少这部分的运费成本,在申报纳税的时候就会没有合规的成本进行抵扣,导致账面利润虚高,税负压力增加,而且长期运费无票支出还会引起税务风险;

4、再加上如今返税叫停,各个网络货运平台涨价、限票,甚至是出现开不出来票的情况,物流行业和个体司机合作的运费成本很难合规解决!

物流行业怎么实现财税合规?

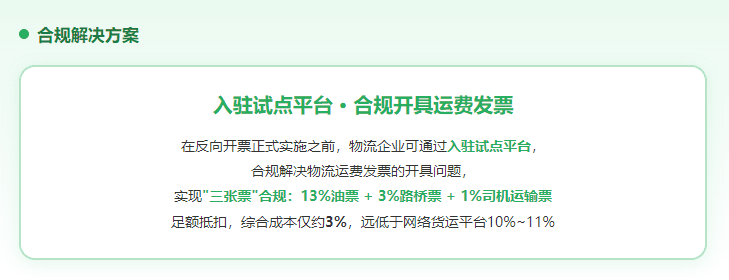

面对着物流行业难解决的个体司机运费难拿到相应成本票的问题,物流企业可以通过入驻到试点平台,做到四流合一、三票合规抵扣,实现财税合规!

1、入驻试点平台:主要是针对物流行业存在的个体司机发票开不出来,物流企业运费缺成本票、司机个税申报等问题的合规解决;跟网络货运平台这类三方中介不同的是,试点平台的开票流程是由系统直连电子税务局,经过数据核验之后才完成的开票,并且还包含司机个税申报、汇算清缴等后续的全部流程!

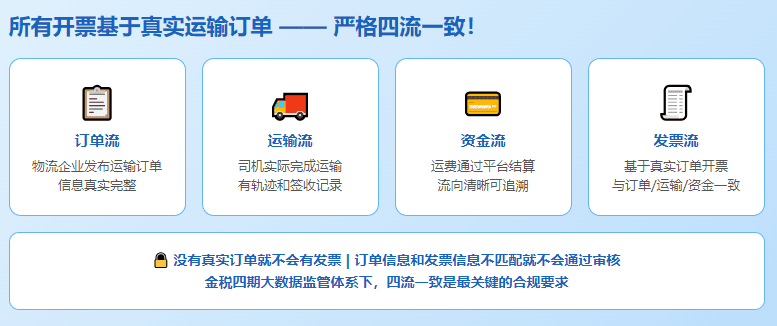

2、实现四流合一:物流企业入驻到试点平台完成授权之后,试点平台系统可以自动获取运单信息、车辆运输轨迹、银行付款单据等相关凭证;确保每一张运输成本票,都有真实的运输业务发生,做到合同流、货物流、资金流、发票流的四流一致!

3、符合物流行业“三张票”合规抵扣:物流企业试点平台,并不是开具9%的全额运输服务成本票,而是帮个体司机合规代开1%的运输增值税发票,是作为物流企业支付给司机的运费成本凭证;不影响物流企业存在的油票、路桥票抵扣,可以实现“13%油票 + 3%路桥票 + 1%司机运输票” 三票合规,所有进项都能足额抵扣,并且符合物流行业的业务逻辑和税务要求;

4、解决司机个税申报、汇算清缴:试点平台还可以为物流企业合作的个体司机办理长期有效的临时税务登记,合规解决个体司机没有税务登记主体,在收到运费之后没有办法给物流企业开具相应运费成本票的资质,可以合规开具运输服务成本票;不再需要司机自己到线下大厅排队,或者是线上填写复杂资料信息,不需要考虑司机配合的问题,由试点平台统一完成!

5、统一申报司机个税:根据相关规定,个体司机在收到运费的到时候是属于个人经营所得,需要申报个人经营所得税,入驻到试点平台之后个体司机可以合规享受单人单月10万的运费收入,免征个人经营所得税的税收优惠;并且试点平台还会统一为合作的个体司机申报个税,避免出现税务风险!

6、数据直连税务系统:试点平台通过授权获取运单信息和车辆运输轨迹、银行回单等相关的数据凭证后,直接推送到税务系统,对比业务的真实性,通过审核之后才可以合规开具1%的运输服务增值税专用发票;如果对于发现异常,发票就开不出来,不存在虚开的可能性!

智小账有着丰富的税务筹划经验,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:18838181641(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号