最近接到很多物流企业老板和财务负责人咨询,基本上都是同一个问题:之前的网络货运平台能够以4.5%~5.5%的服务费就能拿到9%的运费票,但是如今网络货运平台9%运费票涨到10%~11%,而且还出现了限票的情况!

导致物流企业结算给司机的运费迟迟拿不到相应的成本凭证,导致企业利润虚高、税负压力大,而且还面临着大量的运费无票支出,存在很大的税务风险!

那么在如今网络货运平台9%运费票涨到10%~11%还限票!物流企业"开票亏成本,不开票担风险"怎么办?下面我们一起来具体了解一下吧!

网络货运平台9%运费票涨到10%~11%!

1、网络货运平台从之前4.5%~5.5%的服务费,涨到如今的10%~11%才可以开具9%的运费票,并不是网络货运平台想合起伙来想要涨价,而是为了生存不得不涨价;

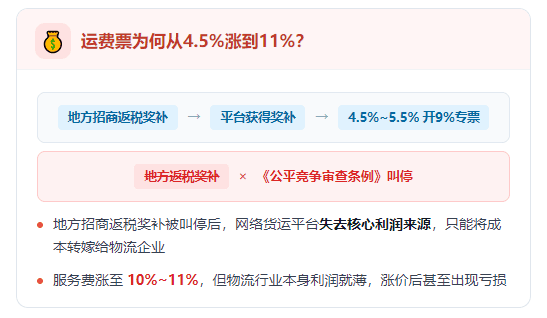

2、在之前地方有招商返税奖补,网络货运平台通过入驻到这些地方,获得地方返税奖补,才能够以4.5%~5.5%的服务费,给物流企业开出9%的运输专票,并且还可以有一定的盈利;

3、整个运转的流程就是:地方有招商返税奖补政策 → 网络货运平台获得奖补 → 可以4.5%~5.5%的服务费给物流企业开具9%的运输专票;

4、但是在《公平竞争审查条例》的发布实施,叫停了地方招商返税奖补,导致整个运转流程从源头切断了,网络货运平台失去了这些奖补,很难再以4.5%~5.5%的服务费给物流企业开具9%的运输专票;

5、这些网络货运平台为了生存,只能把这部分成本转嫁到物流企业身上,所以才导致网络货运平台9%运费票涨到10%~11%,但是对于物流企业来说,本来利润就比较薄,现在涨到10%~11%,甚至会出现一定的亏损;

网络货运平台出现限票:

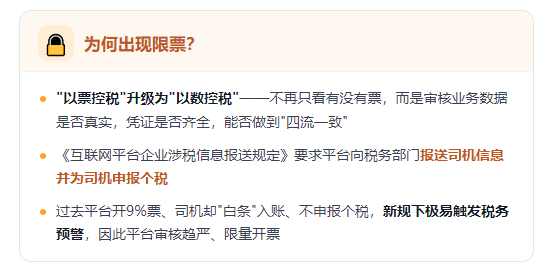

1、根据《网络货运承运平台经营管理办法》,把物流行业的税务监管从之前的"以票控税"升级为"以数控税",简单理解就是之前是看物流企业有没有票,现在主要是看物流企业的业务数据是不是真实,相关凭证全不全,能不能做到“四流一致”!

2、并且在《互联网平台企业涉税信息报送规定》下要求网络货运平台需要向相关部门报送司机的相关信息,并且给司机申报个人经营所得税!之前很多网络货运平台给物流企业开9%运输票,付给司机的运费却是用的“白条”入账,根本不给司机申报个人经营所得税,现在在新规下,相关部门通过比对:平台开了票、司机却没申报个税,很容易就会触发税务预警!

3、所以如今的网络货运平台,对于业务真实性的审核更加严格,不再向之前那样提交就可以开票,甚至出现了限票的情况,导致物流企业即使是勉强的接受了涨到10%~11%的服务费,也还面临着限票、开不出来票的情况!

物流企业面临着开票亏成本,不开票担风险的局面:

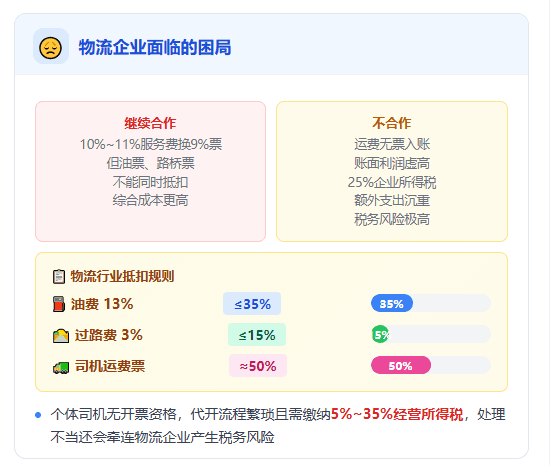

1、很多人会错误的认为,继续和网络货运平台合作, 服务费涨到10%~11%,是在拿“10个点的服务费换9个点的票”;其实并不是大部分人所想象的这样,物流企业用了网络货运平台的票,平台就成了名义上的"承运人",自己企业的油票、路桥票就不能进行抵扣了,综合起来成本会比10%~11%更高!

2、不用跟网络货运平台继续合作,物流企业付给个体司机的运费,拿不回来相应的成本票,只能在账上挂“白条”,不能进行成本抵扣,导致物流企业账面利润虚高,仅25%的企业所得税就会产生很大一部分额外支出,并且更难解决的是物流企业存在大量的运费支出没有成本票是有很高的税务风险的!

3、而且物流行业有着严格的抵扣规则:13%的油费发票不能超过总抵扣成本的35%,3%的过路费不能超过总抵扣成本的15%,剩下的近50%都要靠运费成本票来补齐,但是如今的物流行业,大部分都不再有自己的车队,都是选择和个体司机合作,但是个体司机没有开票资格,代开又面临着各种税费,导致运费成本票的空缺,再加上网络货运平台出现限票涨价,物流企业面临着开票亏成本,不开票担风险的局面;

很多人可能会想问,个体司机不是可以去到税局代开嘛?按55号文确实可以,但是让司机去到税局低开,不仅流程繁琐、耗时间,而且代开1%的司机运费发票后,需要按照经营所得税5%~35%缴纳个人经营所得税,司机的个税需要申报、汇算清缴等问题,处理不好这些问题还会影响到物流企业自己产生税务风险!

物流企业“开票亏成本,不开票担风险”合规解决方案:

面对网络货运平台9%运费票涨到10%~11%还限票!代开的复杂流程、个税问题!

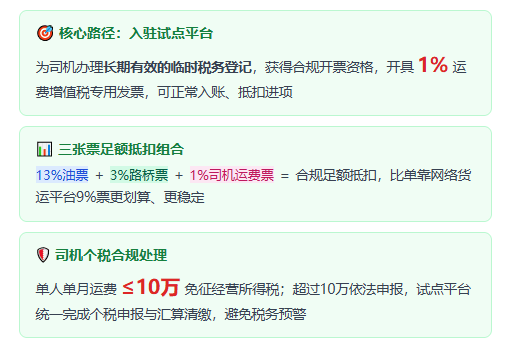

这个时候物流企业可以通过入驻到试点平台,为司机办理长期有效的临时税务登记,可以让司机有合规开票的资格,在收到物流企业的运费之后,可以给物流企业合规开具1%的运费成本票!

之所以是1%的运费成本票,而不是9%的运费成本票,主要是因为个人司机不具备开9%专票的资质,只有企业主体才可以开具9%的运费票,个人司机主要是开具1%的运费增值税专用发票,同样可以正常入账、抵扣进项!

对于物流企业可以通过入驻试点平台,实现合规按照物流行业“三张票”抵扣规则:13%油票 + 3%路桥票 + 1%司机运输票足额抵扣!

并且个体司机在开具1%运费成本票的同时,还可以合规享受单人单月10万以内的运费免征个人经营所得税,月运费收入超过10万的按照经营所得税申报缴税,试点平台还会为司机统一完成个税申报、汇算清缴,避免触发税务风险!

对于物流企业来说,在新规下就不要只盯着开具的是9%的运费成本票、还是1%的运费成本票,要把油票、ETC票、司机运费成本票的抵扣算在一起,你会发现试点平台的三张票组合,比网络货运平台9%运费票涨到10%~11%还限票更划算、稳定一些!

建议物流企业抓紧时间梳理一些自己的三票比例,看看油票、路桥票、运费成本票的占比,入驻到试点平台,通过授权平台系统发布运单信息,辅助合作的司机入驻到试点平台完成实名登记,接取运单,中途试点平台通过授权,可以自动同步运单信息、车辆运输轨迹,形成完整的数据凭证,直连电子税务局,自动比对业务的真实性,通过审核之后,就可以合规开具1%运输服务增值税专用发票!

从而合规解决网络货运平台9%运费票涨到10%~11%还限票!物流企业"开票亏成本,不开票担风险"的难题!

智小账有着丰富的税务筹划经验,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:18838181641(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号