干物流行业的老板,应该都遇到过给司机结算运费之后,司机发票开不出来,导致物流企业运费缺成本票的情况!

特别是在如今大部分物流公司都不再自己组建车队,而是选择和个体司机合作完成运输任务,这样虽然不用公司再自己买车、招司机,不会出现淡季闲置、旺季不够用的情况,但是跟个体司机合作,会出现运费付给个体司机之后,司机发票开不出来的情况;

在物流公司做账报税的时候缺少运费成本票做抵扣,找司机要运费成本票,司机会说:“我就是一个跑车的,没有开票资格啊”,也就导致这部分运费支出没有办法进行抵扣,导致公司账面利润虚高,运费支出需要全额缴纳企有所得税!

那么司机发票开不出来,导致物流企业运费缺成本票怎么办?下面我们一起来具体了解一下传统解决方案和入驻到试点平台合作解决物流企业运费缺成本票实现实现物流企业“三张票”合规:13%油票 + 3%路桥票 + 1%司机运输票足额抵扣!

传统解决司机发票开不出来的方案、存在的问题:

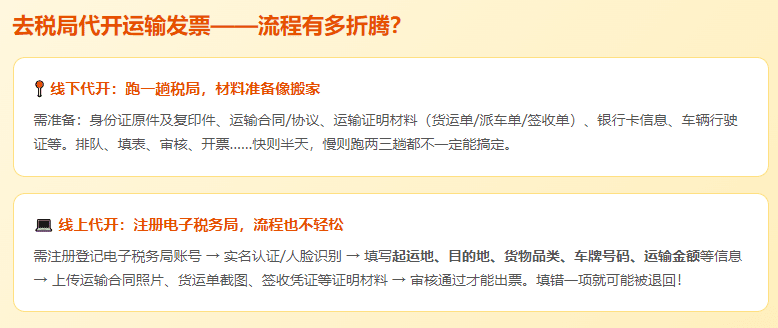

一、税局代开运输发票:流程复杂、存在个税问题:

当司机发票开不出来,很多人想到的就是去到线下税局大厅代开,但是在实践中,不仅代开的流程复杂,而且还存在司机个税税费、个税申报、汇算清缴等问题风险;

去到线下代开:司机需要亲自到线下税务大厅,而且并不是去了就能代开的,还需要准备身份证原件及复印件、运输合同或协议、运输证明材料货运单、派车单、签收单、银行卡信息、到线下大厅排队、填表、审核,一套流程下来,快的话也得大半天,如果出现缺少材料,可能需要跑两三趟,一趟就得大半天,时间成本非常高;

线上代开运费发票:也可以通过电子税务局官网申请代开,虽然不用再跑线下,但是实际操作起来并没有那么简单,司机需要注册等登录电子税务局还需要实名认证,很多个体司机文化水平有限不知道怎么操作,而且后续申请代开,还需要填写:起运地、目的地、货物品类、车牌号码、运输金额……如果填写有误,审核就会不通过,还得重新再来一遍;

大家想想,一个天天在跑车的司机,让他抽时间去线下税局低开,时间成本得有多高,而且很多司机的文化水平不高,让他整理填写一些信息就够呛能填写完整,更别说还需要提交一些相关证明材料了,所以不管是线上还是线下,流程都会比较复杂、耗时耗力;

并且根据相关规定,司机通过税局代开运输发票,司机的运费收入是属于个人经营所得税,需要按照5%~35%的超额累进税率申报缴纳个人经营所得税,也就是说假如司机一个月的运费是在3万,不超过2万元的部分,税率20%,速算扣除数0;、2万~5万元的部分,税率30%,速算扣除数2000、3万元应纳税额 = 3万 × 30% - 2000 = 7000元!

而且还需要司机个人主动申报个税,办理年度汇算清缴,很多司机在代开运输发票之后,就没有在管过,存在长期零申报、不做汇算清缴被税务标记异常,还会连带影响到合作的物流企业;

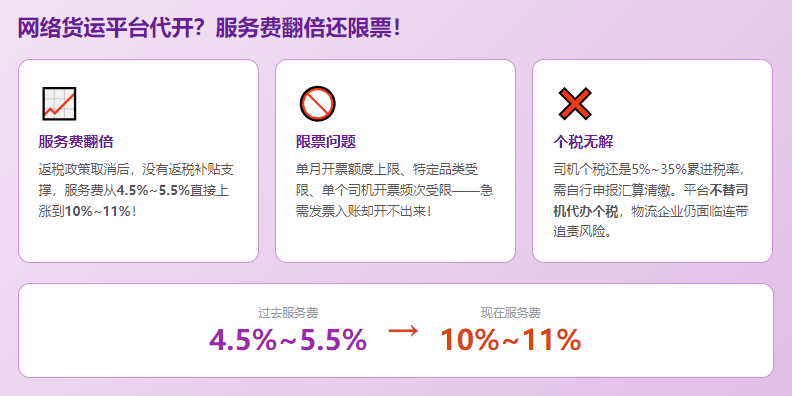

二、网络货运平台代开:涨价、限票,存在开不出票的情况:

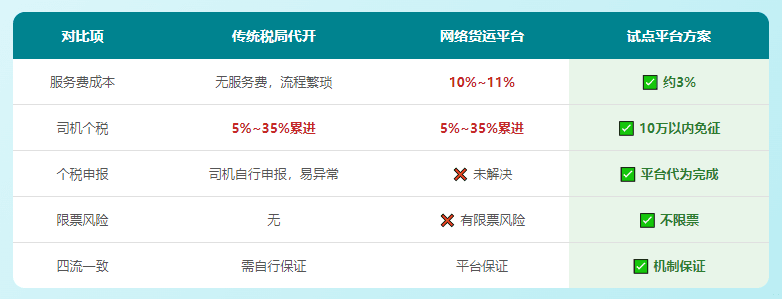

在之前很多年里物流企业会选择和网络货运平台合作,这在之前确实可行,网络货运平台帮你匹配司机、帮你代办开票、看起来一切都有人操心,而且还可以做到以4.5%~5.5%的服务费,给物流企业开具9%的货物运输发票;并且网络货运平台依靠地方招商返税奖补,还可以有一定的盈利!

但是在《公平竞争审查条例》发布之后,叫停了地方招商返税奖补,导致网络货运平台失去了这部分补贴,经营成本大幅度增加,很难在实现以4.5%~5.5%的服务费,给物流企业开具9%的货物运输发票,这个时候只能把成本转嫁到合作的物流企业身上,从之前的4.5%~5.5%直接上涨到了10%~11%,几乎是翻倍增长了;

也就是说在如今跟网络货运平台合作,如果年运费支出500万,按照10%的服务费来计算,每年的开票成本就在50万,再加上增值税和企业所得税,综合算下来,物流企业的利润要有多高才能支撑着10%的服务费啊;

很多物流企业好不容易能够接受了涨价,却又被告知这个月的开票额度用完了,这个月没办法再开票了,需要等到下个月才可以开票,并且到下个月了也有开票额度的限制,超出部分还需要等到下下个月再开!甚至还有很多小的网络货运平台直接出现联系不上、业务暂停、倒闭的情况!

并且网络货运平台能解决司机运输发票的问题,但是同样存在司机个税税费,个税申报、汇算清缴的问题,还是需要司机自己去按照5%~35%超额累进税率申报个人经营所得税,并且汇算清缴,网络货运平台不会承担司机个税成本和申报纳税,所以跟网络货运平台合作还是会出现如果司机不申报缴纳,连带物流企业的产生税务风险;

司机发票开不出来、物流企业运费缺成本票的合规解决办法:

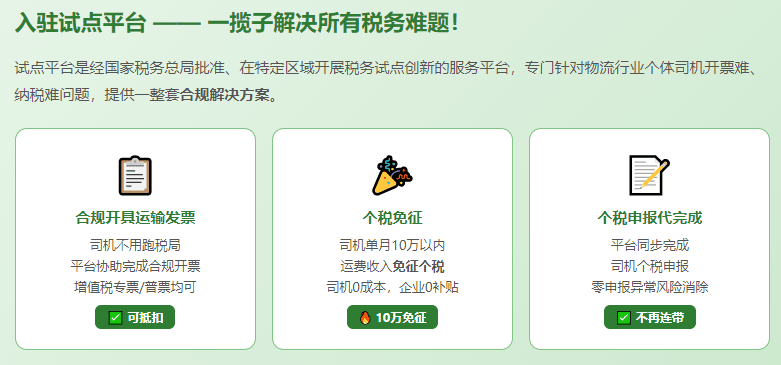

入驻试点平台:

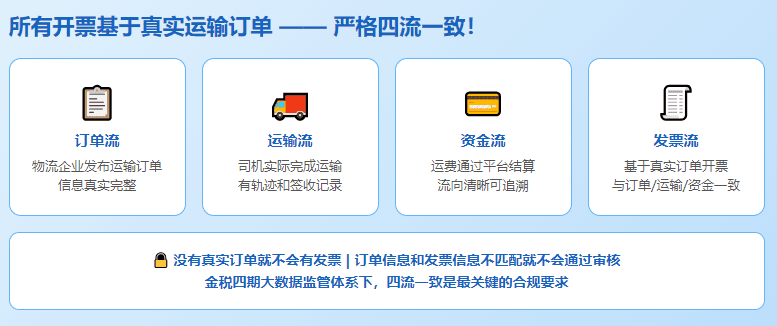

试点平台的推出,主要是针对物流行业存在的个体司机发票开不出来,物流企业运费缺成本票、司机个税申报等问题的合规解决;跟网络货运平台这类三方中介不同的是,试点平台的开票流程是由系统直连电子税务局,经过数据核验之后才完成的开票,并且还包含司机个税申报、汇算清缴等后续的全部流程!

合规解决司机发票开不出来的问题:

1、物流企业通过入驻试点平台之后,通过平台发布运单任务,司机只需要完成线上电商税务局注册实名、四证审核、人车认证、入库备案,企业也可以帮助司机完成入驻,不用担心司机配合度的问题;

2、司机接取运单任务并且完成运输、物流企业通过企业的对公账户完成运费的结算之后,经过审核后就可以通过电子税务局完成运单信息的核验之后,就可以合规开具1%的个人司机运输增值税专用发票;

3、很多人不搞不清楚的是为什么开具的是1%的运费增值税专用发票,而不是9%,主要是因为个人货车司机不具备开9%专票的资质,个人司机主要是开具1%的运费增值税专用发票;

4、物流企业在拿到着1%的运费成本票,同样可以正常入账、抵扣进项,并且开票类目是"运输服务",票面会备注司机姓名、税号、起运地、目的地等完整信息,符合物流行业三票抵扣规则!

5、物流企业入驻到试点平台完成授权之后,试点平台系统可以自动获取运单信息、车辆运输轨迹、银行付款单据等相关凭证,确保每一张运输成本票,都有真实的运输业务发生,做到合同流、货物流、资金流、发票流的四流一致!

实现合规按照物流行业“三张票”抵扣规则:

1、13%的油票成本抵扣:根据相关规定纳税人以承运人身份与托运人签订运输合同,委托实际承运人完成运输时,自行采购并交给实际承运人使用的成品油,符合条件的进项税额准予抵扣;

2、3%的ETC通行费成本抵扣:司机跑高速,ETC扣费数据自动上传,通行费发票作为三张票的补充,把整个抵扣闭环彻底封死。同样支持"扫码付款、支付即开票"模式,通行费发票直接开到物流企业名下,归集效率大幅提升。

3、1%的运费成本抵扣:帮个体司机合规代开1%的运输增值税发票,是作为物流企业支付给司机的运费成本凭证;不影响物流企业存在的油票、路桥票抵扣,实现“13%油票 + 3%路桥票 + 1%司机运输票” 三票合规;

智小账有着丰富的税务筹划经验,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:18838181641(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号