在2026年1月1日增值税法实施条例正式实行,标志这一大税种从之前的“暂行条例”正式被“正式法律”所取代,不过并非是颠覆型的改革,而且把成熟的现行税制框架和税负水平以相关的形式固定下来,提升了税收制度的权威性和稳定性,并且还保持着13%、9%、6%三档基本税率稳定!对于应税交易范围、视同销售规则、进项抵扣政策等进行优化!下面我们跟随智小账一起来具体了解一下2026年增值税法最新政策解读!

2026年增值税法最新政策解读:

应税交易范围:

1、新增值税法在征税的范围方面进行了调整,引入了应税交易的统称,把之前分散的:销售货物、服务、无形资产、不动产等全部都纳入到当中了;

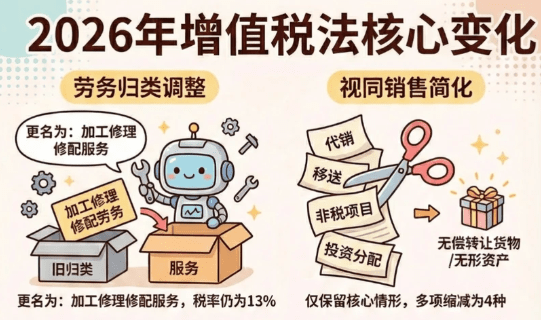

2、其中比较大的变化就是,之前“加工、修理、修配、劳务”被归入到“服务”范畴,税率保持之前的13%不变,但是这一归类调整实现了税目分类的统一化,可以合规解决了长期以来实务中的概念混淆问题;

3、这也就意味着从2026年开始,经营的加工、修理、修配就不再是独立的“劳务”类别,而是并入到“服务”范畴去进行管理,在填写申报表的时候,需要注意把这些经营收入填写到“服务”栏目,而不是之前的“劳务”栏目;

4、这一调整有助于简化结构,让增值税更加清晰明了,对于从事这些业务的企业来说,虽然在日常经营中会计核算和填写申报表的时候会有一定的变化,但是实际税负基本上都是保持不变的;

视同销售简化:

把“视同销售”更名为 “视同应税交易”并且缩减了相应的范围,把从之前的8类情形精简为3类视同饮水交易的情形;

1、把自己生产、委托加工或者是购进的货物,用来给企业发集体福利或者是个人消费,例如企业把自己生存的食品发放给员工;

2、如企业闲置的设备无偿的赠送给关联方;

3、企业无偿转让商标权、办公楼等情况;

并且新法删除了代销货物、跨机构移送货物、用于投资、分配等情况下的视同销售,无偿的服务不再视同销售,这也就意味着企业之间的无偿借款、无偿担保和无偿租赁等服务都不再被视同销售征税,更利于大型集团企业之间的资金调配和业务的支持!

进项抵扣范围扩大:

新增值税法队进项税抵扣规则进行了一定的调整,适当的扩大的可以抵扣的范围,明确“应抵尽抵”的原则,不介意抵扣的进行税范围主要分为一下六大类型:

1、用于简易计税方法下的法计税项目、免征增值税项目、集体福利或个人消费的购进货物、服务、无形资产、不动产;

2、非正常损失对应的进项税额;

3、购进并直接用于消费的餐饮服务、居民日常服务和娱乐服务;

4、购进贷款服务对应的进项税额;

5、相关规定的其他进项税额;

需要注意的是,贷款服务进项税依旧被排除在可以抵扣的范围之外,企业融资的税收成本基本上还是维持着原状,对于餐饮服务的抵扣条件有所放宽,只有直接用于销售的餐饮服务才不可以抵扣,也就以为着如果餐饮服务是作为成本投入,例如企业招待客户的进行税是有望可以进行抵扣的,

小规模企业补税压力增大:

1、虽然新增值税法对小规模纳税人税率保持了稳定不变,但是对于征税的管理却明显的收紧了很多;

2、小规模纳税人的起征点标准虽然还是月销售额为10万元、季度销售额为30万元,但是超出500万之后,从超出的当月的1号算起,都需要按照13%的税率去缴税;

3、并且但是一旦年销售额超过了500万被查实,要求补税的时候,之前是按1%征收率去补缴的,但是现在从超出的当期就需要按照13%去进行计税,所以补税的压力会大幅增加;

4、之前增值税管理条例下如果超出500万,次月才会转为一般纳税人,但在新法下取消了这一缓冲期,超额就会转为一般纳税人;

5、所以日常经营中需要多注意自己的销售额度,一旦接近或者超过500万的年销售额的标准,就需要及时申请转为一般纳税人、获取相应的成本票,避免出现高额补税的风险;

小规模按时人可以选择放弃免税:

1、新增值税法下,小规模纳税人可以灵活选择放弃免税,根据给的,小规模纳税人发生应税交易,销售额没有达到起征点的标准,可以灵活的选择全部放弃或者是部分放弃免税,并且开具增值税专用发票;

2、这样小规模纳税人就可以根据客户的实际需求,灵活的选择交税放弃减免税优惠,并且单笔的放弃享受优惠并不会影响其他交易继续享受免税优惠;

3、例如一家超市月销售额一般稳定在8万左右,没有的达到起征点标准,但是有一天突然来了个大客户采购,要求开具增值税专用发票用于抵扣,这个时候超市就可以针对这边销售放弃免税来开具专票,其他销售还是可以继续享受免税优惠;

添加微信好友, 获取一手核定征收资料!

复制微信号