增值税作为一大税种,几乎占了总税负的 36% 以上,就是这一大税种,在24年12月25号的时候就对外发布了关于增值税法要去实施,具体的实施的时间就是在今年26年的1月1号开始,但大家在观望增值税的税法的时候,大家会发现里边内容变化还是非常重大的,但在某些的细节当中一直在期待着,如今具体的新规已经实施,现在权威发布之后该如何去了解它的相关具体内容?今天智小账就来带领大家一起具体了解一下增值税2026年1月1日实施的新规!

2026增值税新规:

增值税法规范了增值税的征税范围:

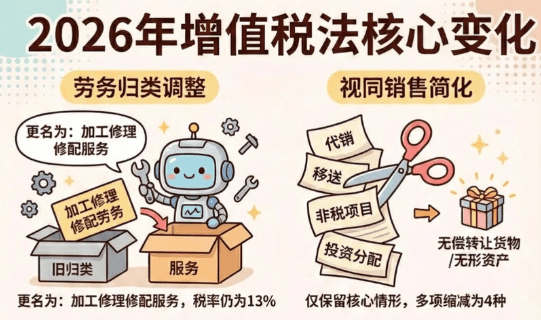

1、之前是增值税的应税劳务、应税货物以及服务、无形资产还有像不动产,现在把劳务一次并入到了服务当中,目前保留了应税货物、应税服务、无形资产以及不动产所对应的征税项目;

2、什么叫货物、服务、无形资产和不动产的征税范围?在实施条例的第二条当中就关于第三条所称的货物当中具体是指有熊动产的货物以及像电力、热力以及像气体就是属于在货物范围内的。

3、哪些是属于服务?传统服务当中包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务以及信息技术服务、文化体育服务以及见证咨询服务等生产生活服务。所以这个等字就包含了在税法当中所去规定的加工、修理修配的服务,之前叫加工修理修配劳务,现在就并入到服务当中等字里面的加工、修理修配的服务了。

4、什么叫做无形资产?具体就是指不具有实物形态的,但又能够给公司带来经济利益的一种资产,包括像技术、像专利权、商标权,这些都是属于公司的无形资产。不动产就那时指不能移动或移动之后会引起相关性质、形状改变的相关资产,一般说到不动产大家会看到像建筑物、像房子,这类型的就叫做不动产,这是一个大的变化,也可以说是在征税范围上!

5、需要注意的是虽然把劳务这个词并入到有限的服务当中了,但是它的税率是没有发生变化的。在加工、修理修配的劳务当中正常税率是 13%,如果并入到服务当中,它所对应的税率依然是 13%,就代表了在服务的征税范围当中,像有形动的中立服务是 13% 以及加工、修理修配的服务是 13%,其他就分别有 9% 的或者是 6% 的一些征税的项目了,这叫第一个大的变化!

取消文字性描述的混合销售和经营行为的相关描述:

1、虽然这样的描述没有了,但是在具体的政策当中还能够看到它的一个小小的影子。比如实施条例的第十条解释了增值税法的第十三条当中所称的应税交易应该同时符合下列的条件;

2、包含两个以上涉及到不同税费、不同征收率的业务、在业务之间具有明显的主副关系。看到这两条有些同学可能不理解它到底在说什么,那么先把增值税法拿过来看看,增值税法的第十三条提到了应税交易,看看十二条是指之前的经营行为的描述,只在文字表述当中没有,但意思表示是这样的。第十三条是曾经的混合销售的描述,但现在改变了实际的业务描述。比如十三条说纳税人在发生一项应税交易是一道两个以上税率的或者是征收率的,应该按照应税交易的主要业务所适用的税率或征收率去计税;

3、比如我是卖电梯的,在卖电梯的同时如果提供安装的这样项目,您看看它叫一项应税交易,既卖电梯又提供安装,那么它在这样的交易当中就应该按照你的主要业务来,你的主要业务是什么?以电梯销售为主,它这个业务当中统一按照 13%,您不能给它分别计税,电梯按了 13%,安装你按照 9%,这个是不允许的。

4、所以在这样的一个商贸类的行业当中,它就是曾经说到的混合销售,意思表示是这样的。按照主要业务所对应的利率 13%,如果是这样,您再看看实施条例的第十条的描述,您就能够看懂了。第一、包含两个以上适用的不同利率或征收率的,所以刚才的业务当中正常的货物是 13%,安装是 9%,所以这一项业务当中既有两个利率的。第二、业务之间具有明显主副关系,以卖电梯为主,安装为辅,这叫主副关系。如果按照主副关系,当然它的使用税率就按照主要的业务当中来。

5、所以刚刚我们举个例子,在销售电梯提供安装的过程当中,您的增值税应该按照 13% 统一计税。那么如何去在实践当中辨别一下你的主要业务是什么?基于您的这笔业务当中的一个主体的地位,体现交易的实质和具体的相关目的,附属业务是为你的主要业务而提供一个补充跟附带作用的。所以在刚才业务描述当中大家会发现是按照 13% 去计税,而不是按照 9% 去计税的。

贷款服务仍然是不能抵扣增值税:

1、之前大家再去看关于增值税法的相关政策的时候,会发现增值税法第二十二条规定,以下的进项税额是不得从销项税额当中去抵扣的;

2、所以在会计处理当中,应该通过进项税转出而去处理不得抵扣的应税项目。在不得抵扣的事项当中的第五条,约定了购进并直接用于消费的餐饮服务,以及居民日常服务,还有娱乐服务所对应的进项是不能抵扣。;

3、在增值税法当中没有写贷款服务,是不是就想着美事,说贷款服务是可以抵扣了?现在会发现实施条例的二十一条的规定,购进贷款服务的利息支出,或者是与贷款事项相关的一些咨询费、服务费等,依然是不得从销项税额当中去抵扣的,还是要做进项税转出。可以理解为这条的相关内容是属于它的补充说明,依然是不能抵。

4、在增值税法当中,一是没有写贷款服务,通过这也是不得抵扣的。在餐饮服务当中,不是直接对应的餐饮服务不得抵扣,而增加了一个它的前缀,直接用于消费的餐饮服务是不能抵扣。反过来说,如果不是直接对应消费的,就是可以抵扣。

5、相对在贷款服务当中,实践里面大家或许会拿到增值税的专用发票,某些类型单位是可以去抵扣的。比如我是一个快餐店,从我上游总公司,或者是我的一些关联企业购进了一些餐饮,拿到我的店里边用于对外再卖。消费者从我这吃的饭,拿过去增值税专用发票不可以抵扣。但我不是直接消费者,我是一个快餐店,我从我的上游单位把餐品拿过来之后,对外卖的不是直接用于对外销售的。所以像这种情况下,我所在购进的增值税是允许抵扣的。这是非常变化的第二个内容!

增值税也有年终清算一说:

以前没有谈到说增值税也有清算,经常会说企业所得税年终汇算清缴,现在迎来了增值税也有清算一说了。实施条例的第二十三条规定,一般纳税人购进货物或者是购进服务,只要是用于了简易计税项目的,用于了免征增值税,以及不得抵扣的非应税交易的!

如果是无法划分不得抵扣的进项税,应当按照当前销售额,或你的销售收入的占比,来逐期计算当前不得抵扣的进项税,并于次年的一月份的纳税申报期内,进行全年的汇总清算!

看到这里我就问大家了,在之前的增值税暂行条例的时代,如果所购买的原材料既用于一般计税,又用于简易计税,您说这个原材料所对的进项税允许抵扣吗?是不是所用于简易计税项目的依然是不得抵扣?如果不得抵扣应该自行核算清楚,如果自行核算不清楚怎么办?是不是就用一个公式,这个公式指您发票上所注明的进项数额,乘以一个占比。

这个占比就是你的简易计税所对应的收入,或者是你的免税收入,放在分子上,除以全部的总额。用这个数据来计算出来你应该做进项税转出的金额。其实在增值税的实施条例的规定道理是类似的,只不过是它约定了个具体的细节。您平时在做进项税转出的时候,先逐期正常计算,但等到申报期,相当是全年年度终了之后,次年的一月初再做纳税申报的时候,按照全年的计税比例再去统一算算该转出多少!如果少转了,您就要补转出。如果多转了,就会涉及到一个转入的问题!

添加微信好友, 获取一手核定征收资料!

复制微信号