是不是很多电商老板在日常经营中,明明销售数据还挺好的,但是每次一到申报纳税的时候,发现日常经营中一堆支没有获得到相应的成本发票,而且这也不是不想去要相应的成本票,是根本拿不到相应的成本票!也就导致在申报的时候没有成本去进行税前扣除,导致账面利润虚高,税负压力大,实际完税后到手的真实利润就所剩无几了,对于一些利润比较薄的电商行业甚至会出现亏损!

那么做电商没有成本票没有利润该怎么办?这个时候电商没有成本票没有利润,可以通过入驻到税收园区内注册新主体合规经营,申请核定征收税收优惠政策,通过直接核定税率的方式,不再严格按照成本凭证去进行抵扣,实现合规按照平台报送的数据申报交税,合规解决电商没有成本票没有利润的问题,还可以享受到一定的税收优惠扶持!

做电商没有成本票、没有利润该怎么办:

了解电商没有成本票的主要原因:

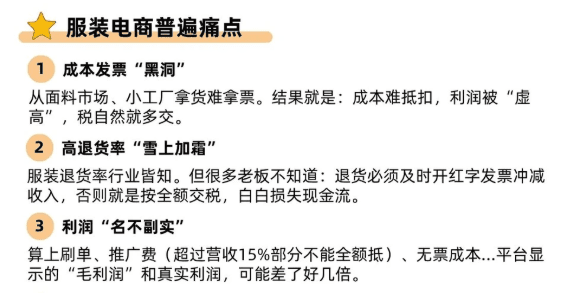

1、很多中小型的电商企业,在日常经营中为了控制成本,会从一些小的供应商手里拿货,而这些供应商大多数都很难提供相应的成本票,或者是要票就需要加税点,这个时候很多电商老板就会选择不要票便宜一点儿;

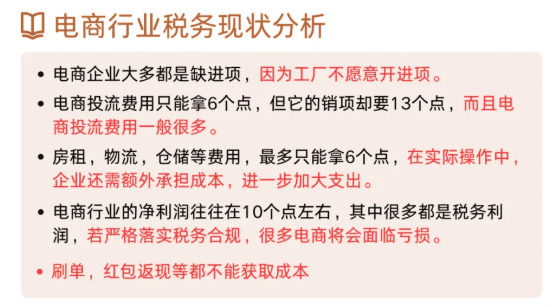

2、现在做电商还比较依赖于推广投流,但是很多小的代理商也很难提供相应的成本凭证,即使是能足额提供,但是按照相关规定推广投流费用的抵扣额度不能超过年营收的15%(部分是30%),超出部分当年就不能再进行抵扣了;

3、电商主要依赖的物流快递费用、打包耗材等一些零散的支出也很难获得相应的成本凭证,虽然都是一些零散的小额支出,但是累计起来也不是一个小数目;

4、电商行业是存在明显的淡旺季的,旺季的时候需要大量的临时兼职人员,如打包、客服等,这些一般都是按天结算工资的,根本没办法提供发票;

电商没有成本票的影响:

以一家年营收1000万的电商企业为例,真实的支出成本是在800万,其中只有400万拿到了相应的成本票;

1、那么这家电商企业的应税利润就是: 1000万 - 400万(有成本票的部分) = 600万;也就是需要缴纳:600万 ×25%=150万的企业所得税;实际利润在1000万 - 800万 - 150万 = 50万;

2、如果800万的支出都能获得到完整的成本票,那么应税利润 = 1000万 - 800万 = 200万;这个时候就仅需要缴纳:200万 ×25%=50万的企业所得税,实际利润就在1000万 - 800万 - 50万 = 150万;

相比较电商有完整的成本票和没有完整的成本票,仅企业所得税前后就相差了近100万!

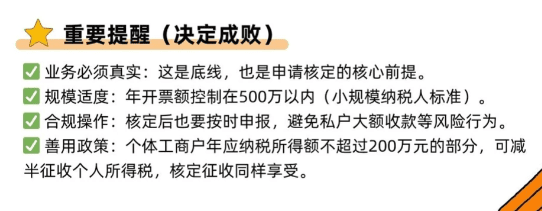

并且在互联网报送新规下,电商需要按照平台实际经营数据申报纳税,如果不按照平台实际经营数据申报纳税,相关部门通过比对平台报送数据和电商申报数据,出现差异就会触发税务预警,不仅面临着补税、还会产生一定的滞纳金!

做电商没有成本票、没有利润的合规解决方案:

入驻税收园区申请享受核定征收:

1、核定征收,是直接按照收入的总额来申报纳税的,不管日常经营中是不是有成本票,都是按照核定的税率来申报纳税,可以合规解决电商没有成本票、没有利润的问题;

2、可以实现在互联网报送新规下,按照平台实际经营数据合规申报纳税,直接用平台数据作为计税依据,避免触发税务预警,而且还可以享受到一定的税收优惠;

3、对于日常经营规模比较小的电商个体户,可以申请双免核定征收,享受增值税和个人经营所得税双免的税收优惠扶持;

4、并且对于有一定经营规模的电商企业来说,也可以申请有限公司核定征收,享受企业所得税核定低至0.5%~1%的税收优惠扶持;

电商申请核定征收和传统查账征收的对比:

| 核定征收 | 查账征收 | |

| 计税依据 | 直接核定税率,按 “收入” 计税 | 必须有完整的成本发票,按 “利润” 计税 |

| 适用对象 | 支出难获得成本票的企业 / 个体户 | 账证健全、能准确核算成本的企业 |

| 成本票依赖 | 享受直接核定税率,不再依赖成本票抵扣 | 依赖成本票进行抵扣,缺少成本票就会导致税负压力增大 |

| 综合税负 | 综合税负 1.5%~3% | 增值税 + 25% 企业所得税 + 分红税 |

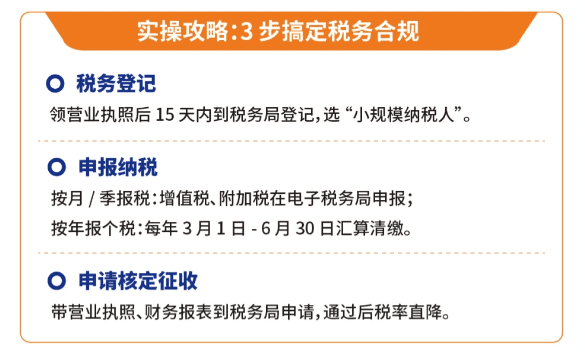

电商申请核定征收解决没有成本票、没有利润的流程:

1、选择和电商行业政策相匹配的税收园区入驻,如今大部分普通地区已经陆续取消了核定征收政策的申请享受,如今主要是用于地方税收园区招商引资,所以需要先入驻到税收园区内;

2、在选定的税收园区内注册新的主体,需要注意的是经营规模小、相对稳定的电商企业建议注册个体户主体,有一定经营规模的电商企业,建议注册有限公司主体;

3、注册完成后,配合园区整理相关申请享受核定征收的材料,提交到相关部门进行审核,审核通过之后就可以在园区内合规经营享受核定税率、合规解决做电商没有成本票、没有利润的问题;

电商申请核定征收实践案例:

以一家服务电商企业年营收480万,其中成本高达405万,但是只获得了180万元的成本票,剩下的225万支出没有相应的成本票;

通过入驻到税收园区内注册新个体户主体,申请享受核定征收税收优惠后,仅需要缴纳:

1、增值税按照小规模纳税人1%的税率来征收,需要缴纳:480万×1%=4.8万元的增值税;

2、附加税是根据增值税来缴纳的,一般为增值税的6%,也就是需要缴纳:4.8万×6%=0.29万元的附加税;

3、个人经营所得税享受核定征收后低至0.5%,需要缴纳:480万×0.5%=2.4万元的个人经营所得税;

在入驻到税收园区内申请核定征收之后,年营收480万,即使是有225万的支出没有成本票,也仅需要缴纳:4.8万+0.29万+2.4万=7.49万元,完税后的利润在480万-405万-7.49万=67.51万元!

相比较按照传统查账征收,需要缴纳:300万×25%=75万元的企业所得税,增值税加上附加为4.8万元,也就是说不加上分红个税,也需要缴纳79.8万元,实际利润仅剩:480万-405万-79.8万=-4.8万元!

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商企业入驻税收园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号