近期,智小账接到很多电商老板咨询说,经营的的电商企业收到税务预警短信提醒申报的收入和平台报送的数据不一致,需要及时更正申报,避免超出当期征期产生滞纳金!那么为什么会出现电商平台报送数据和实际经营不一致呢?

这主要是互联网报送新规的正式实施,要求各个互联网平台需要主动报送在平台上经营商家的身份信息和收入信息到相关部门,相关部门通过比对平台报送的数据和电商企业申报的数据,如果出现差异就会触发税务预警提醒及时更正申报、补税,避免产生滞纳金!

当出现电商平台报送数据和实际经营不一致的时候,可以通过入驻到税收园区内,申请享受核定征收税收优惠扶持政策,通过享受直接核定税率的方式,实现合规按照电商平台经营数据申报纳税,而且还可以享受到一定的税收优惠扶持!下面我们跟智小账一起来具体了解一下:电商平台报送数据和实际经营不一致怎么办?

电商平台报送数据和实际经营不一致怎么办?

根据《互联网平台企业涉税信息报送规定》要求各个互联网平台需要按照规定时间,主动报送在平台上经营商家的身份信息和收入信息,其中包含了各个电商平台;不管经营的普通电商平台,还是跨境电商平台都在报送的范围之内;简单理解就是电商平台会把电商企业在平台上经营的所有交易数据,如实报送给相关部门,实现电商企业的税务透明化;

电商平台报送数据和实际经营不一致的主要原因:

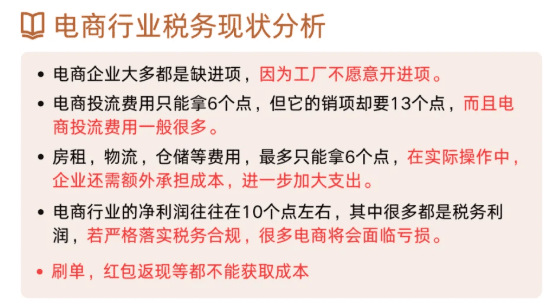

1、很多电商企业的商家,都习惯按照实际的会考金额去申报,但根据“权责发生制”原则,在销售的货物已经发出、销售成立时,不管是不是已经回款了,都需要确认收入;

2、存在未开票收入,根据相关规定,不管是不是已经开票,都需要按时申报,但是很多商家会选择只申报开票的收入,未开票的收入会选择不申报,这个时候平台报送的数据是全部的经营数据,企业只申报开票的收入,这个时候就会出现电商平台报送的数据和实际经营不一致的情况;

3、还有电商企业为了冲销售、刷排名,会采用“刷单”的手段,电商平台在报送的时候,时很难区分出这部分刷单产生的销售数据,会一并报送到相关部门,如果电商企业在申报的时候,没有对刷单产生的销量去进行申报,那么就会倒是平台报送的数据和实际经营不一致;

4、电商企业在进行申报的时候,没有对退款、退货数据进行扣除,平台报送的数据是净收入,时扣除退款之后的收入,如果电商企业在申报的时候没有扣除退款;

申请享受核定征收合规解决:

当出现支出难获得相应成本抵扣的情况,导致电商平台报送的数据和实际经营数据出现不一致的情况,可以通过入驻到税收园区内申请享受核定征收,通过直接核定税率,不再严格按照成本去进行抵扣,实现按照平台报送的数据申报完税,在享受核定征收后,综合税负压力也不会太大!

核定征收在最开始主要是针对那些日常经营中规模比较小、难实现查账征收的小微企业,采用直接核定征收的方式去进行简化征收,但是随着核定征收政策的不断发展和完善,大部分普通地区陆续需要了核定征收政策的申请享受,如今主要是用于一些经济发展滞后的地区用来招商引资的税收优惠扶持政策,所以电商企业也可以通过入驻到税收园区内合规申请享受;

电商申请享受核定征收的优势:

1、可以享受直接核定税率,不再需要按照按照成本凭证去进行抵扣,合规解决电商日常经营中缺少成本凭证导致企业利润虚高的难题,实现按照电商平台报送的数据申报纳税;

2、申请核定征收后,还可以享受到一定的税收优惠扶持,个体户双免核定征收政策可以享受免征增值税和个人所得税,有限公司核定征收政策可以合规享受企业所得税核定低至0.5%的税收优惠;

3、以年销售额300万的电商企业,缺少200万成本票为例,如果按照传统查账征收,企业所得税需要按照25%去计算,需要缴纳75万,申请享受有限公司之后,仅需要缴纳300万×0.5%= 1.5万的企业所得税;

出现电商平台报送数据和企业申报数据不一致的后果:

1、在互联网报送新规下,不重视平台报送数据和实际申报数据的差别,相关部门通过比对平台报送数据和电商企业申报数据,出现差异就会触发税务预警,将面临着补税;

2、并且在超出当期征期之前没有及时完成补税,还会产生滞纳金,从超出当日开始算,每日加上万分之五的滞纳金,时间越长,滞纳金就会越多;

3、如果长期不处理的话,还会影响到企业的纳税信用等级,影响电商企业的正常经营,所以在出现平台报送数据和企业申报数据不一致的情况,就需要及时处理!

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号