2026年电商行业在金税四期的“以数治税”和《互联网平台企业涉税信息报送规定》要求各个互联网平台企业,按照规定时间主动报送在平台上经营商家的身份信息和经营信息!

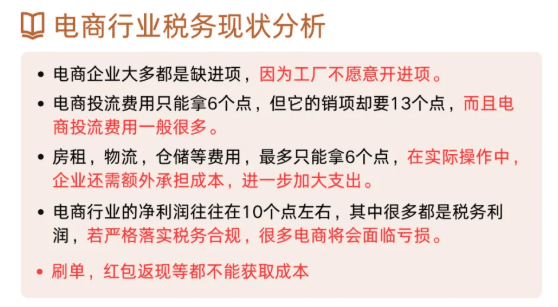

对于电商行业来说,日常经营中支出难获得相应的成本凭证是行业的通病,就会在申报纳税的时候缺少成本票进行抵扣,利润就会虚高,导致电商企业税费压力大!

但在2026年如果电商行业出现日常经营中支出缺成本票导致企业利润虚高、税负压力大的情况,就可以通过入驻到税收园区内,申请核定征收政策,通过享受直接核定税率的方式,在申报纳税的时候按照核定税率直接申报纳税,不再严格按照成本票去进行抵扣,可以合规解决电商缺成本票的难题,实现按照平台经营数据合规报税!下面我们一起来具体了解一下电商缺成本票核定征收合规报税方案!

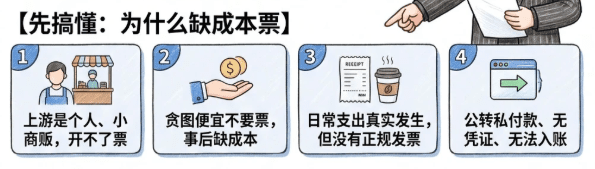

电商缺成本票的主要原因:

相信经营电商行业的老板在日常经营中都存在着:大量的支出难获得相应的合规成本票,不管是个人c店还是企业店铺,从中小型卖家到头部商家几乎都很难避免!

1、采购支出缺成本票:电商行业的源头采购,很多都是从个人、小作坊采购的,很多供应商没有开票资质,或者是想要开票就需要加价,很多商家就会选择无票采购,导致电商行业采购支出缺成本票;

2、推广投流缺成本票:现在电商行业的竞争非常激烈,日常经营中难免需要进行推广、投流,但是这些支出很零散、占比也是越来越高,再加上出现很多都是个人兼职在做,很难提供相应的成本票;

3、包装、物流缺成本票:电商发货依赖快递物流,很多商家都会选择小型的物流网店,在加上包装的材料、以及打包的兼职人员,一般都是个人,同样难获得相应的成本票据!

电商缺成本票容易导致的后果:

在传统查账征收下,电商行业如果出现支出难获得相应成本凭证的情况下,在申报缴纳企业所得税的时候,需要按照:应纳税所得额 = 收入总额 - 成本费用 - 各项扣除,没有成本票就意味着没有办法进行税前抵扣,需要按照全额来缴纳企业所得税!

以之前智小账合作的女装电商企业为例,平台显示收入在300万左右,实际采购、推广、物流等支出了200万,但是只拿到了50万的成本票:

1、这个时候这家女装电商企业就需要按照:300万 - 50万 = 250万的利润去申报缴纳企业所得税:250 万 ×25%=62.5 万!

2、如果这些支出都获得了相应的成本票进行抵扣,那么仅需要按照300万 - 200万 = 100万的利润去申报缴纳企业所得税:100 万 ×25%= 25 万!

3、这其中仅企业所得税就相差了37.5万,在加上增值税、附加税、个人所得税等,综合下来差距是非常大的!

并且在互联网报送新规下,各个互联网平台需要主动报送在平台上经营商家的身份信息和经营信息,实现电商行业的税务透明化!电商行业需要按照经营平台的实际经营数据如实申报,相关部门会通过比对平台报送的数据和电商企业申报的数据,如果出现差异就会触发税务预警!

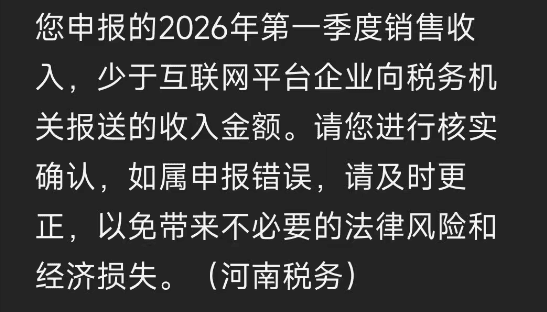

相信已经有部分电商老板收到了税务预警短信提醒:“您申报的2026年第一季度销售收入,少于互联网平台企业向税务机关报送的收入金额。请您进行核实确认,如属申报错误,请及时更正,以免带来不必要的法律风险和经济损失。”不仅需要及时更正申报、补税,而且超出征期还会产生一定的滞纳金!

电商缺成本票核定征收合规报税方案!

当电商行业出现支出难获得成本凭证,导致企业利润虚高、税负压力大的情况,就可以通过入驻到税收园区内,合规申请核定征收政策,享受直接核定税率,之后经营按照核定的税率按照平台实际经营数据合规申报纳税,并且还可以享受到一定的税收优惠扶持!

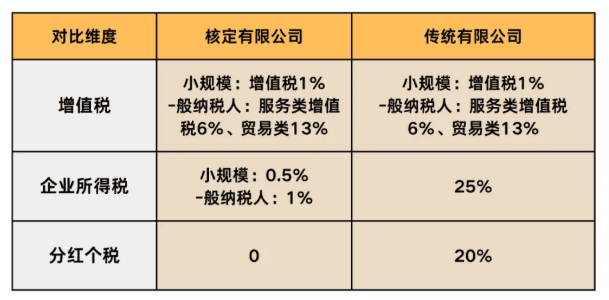

电商核定征收和查账征收对比:

| 查账征收: | 核定征收: |

| 收入 - 成本费用 = 利润,利润 × 税率 = 税款; | 无需完整成本票,直接按收入 × 核定税率计税; |

| 必须提供完整、合规的成本票、进项票,否则成本无法抵扣,利润虚高、税负飙升; | 不看成本票多少,不管有没有进项,收入总额直接按核定低税率交税,解决缺成本票难题; |

| 缺成本票,直接导致税负 30% 以上,利润被严重挤压。 | 专门针对 “无法建账、成本票缺失” 的中小电商,合规降负,税负低至 2% 左右。 |

虽然电商行业申请享受核定征收可以合规解决日常经营支出难获得成本凭证的情况,但是2026年大部分普通地区都已经陆续取消了核定征收政策的申请享受,电商行业想要申请享受核定征收,就需要先入驻到政策相匹配的税收园区内注册新主体、合规经营才可以享受!

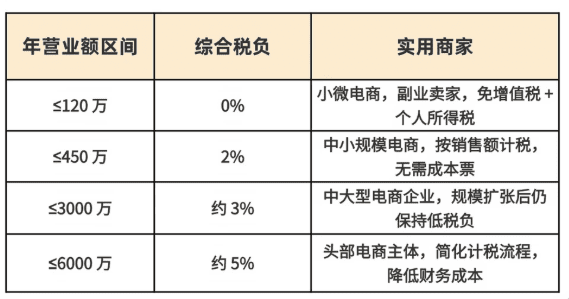

并且电商行业入驻税收园区申请享受核定征收之后,在实现按照平台实际经营数据合规申报纳税的同时,月销售额稳定在10万以内还可以享受增值税和个人经营所得税双免的税收优惠扶持,实现年销售120万、综合税率为零!即使月销售额超过10万,还可以申请享受一般纳税人核定征收,享受企业所得税核定低至0.5%~1%的税收优惠扶持!

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商缺成本票入驻税收园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号