税务合规和成本控制始终是经营者绕不开的课题,而大宗贸易又有着成本票缺失严重的问题,所以有什么政策可以更好的完成税务征收吗?

当然有!针对大宗贸易领域的税务优化,核定征收为企业降低税负压力提供了新的可行路径!

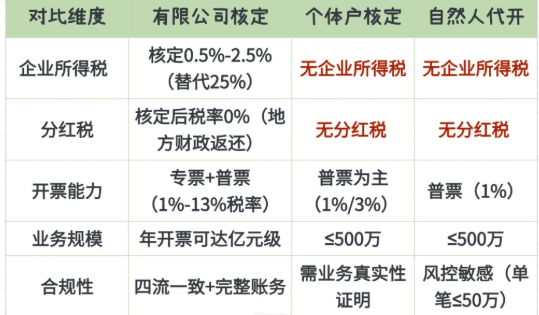

大宗贸易核定征收可以解决那些问题?

1、可以解决税负压力的问题:大宗贸易企业是需要按照13%税率缴纳增值税,但由于上游供应商多为小规模纳税人或个体户,难以取得足额的进项发票,如果申请核定征收的话,就可以显著的降低实际支出;

2、隐性成本没有提供不出发票无法税前扣除:大宗贸易涉及到大量小额的、零散的支出,有时候没有办法取得合规发票导致成本无法入账,核定征收模式下,不需要依赖成本发票抵扣,彻底解决隐形成本导致的账面利润虚高的问题;

3、财务核算复杂的问题:传统的查账征收需要严格的匹配成本利润,而大宗贸易多环节的交易、多品类商品特性导致财务核算繁琐。核定征收简化征收流程,大幅降低核算成本与合规风险;

4、不需要缴纳分红税:核定征收正政策下,企业所得税核定后利润可以直接提现,不需要重复缴纳分红税,实现税后利益最大化;

了解清楚核定征收政策,合理合法的去经营,才能更加有效的去规划和控制自身的税务成本!想要深入了解核定征收,欢迎通过底部电话与智小账联系!

大宗贸易核定征收税率是多少?

1、大宗贸易核定征收所得税的税率只要是执行0.5%的标准,虽然部分园区政策会有一些差异,但是一般控制在1%左右;

2、纳税人通过入驻税收洼地享受核定征收政策,企业税负明显降低,如果年销售控制在120万元的话,甚至还能免征增值税和个人所得税;

3、核定征收不依赖成本发票抵扣,不需要担心缺少成本票导致利润虚高的问题;

不过享受核定优惠政策是要主管税务机关在法定范围内最终确定,纳税人需按规定申请,并特别注意开票金额超核定或政策变动带来的潜在风险,确保合法合规。

大宗贸易核定征收适用的条件有哪些?

1、大宗贸易需要具备相关的资质,比如煤炭、再生资源许可证,并且在税收园区内入驻,同时要满足实际的经营者不能有失信的记录;

2、要保证业务真实有效,交易需要具备完整的“四流合一“的证据链,不能出现虚构的交易;

3、如果财务管理出现成本票缺失、未设置账簿等情况,也是可以申请核定征收的;

如果您对大宗贸易核定征收来了,所得税低至0.5%还有疑问或者其他问题,可拨打24小时免费咨询电话:15137101602(微信同号),专业税务师进行解答,根据您的实际情况手把手的教你核定征收申报实操!

添加微信好友, 获取一手核定征收资料!

复制微信号