我们从事咨询、做推广、做居间,这类推广服务行业,改怎么合规收钱,特别在客户要发票,之前有客户接的100万品牌策划案,催着要票,算算增值税、企业所得税、分红税,到手只剩60万了!而且我们用个人收款不敢收,大额一转银行就会提示异常的情况!

我们面临着人力成本占很大一部分,而且没办法获得合规的成本票,导致利润虚高,如果按照查账征收,我们推广服务费在百万的情况下,综合税负会高达40%以上!今天就跟智小账一起来具体了解一下用推广服务费核定征收合规解决这些问题!

推广服务费核定征收:

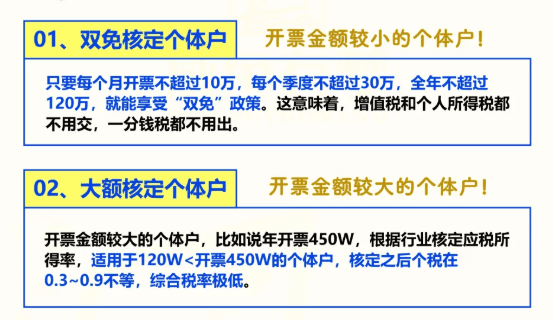

1、2025年推广服务费核定征收新政,“不看成本、只看收入”,可以合规的将推广服务费综合税负降至1.56%(增值税1%+个税0.5%+附加0.06%)!

2、可以解决我们日常中缺成本票导致利润虚高的问题,比较适合我们从事抖音代运营、广告策划等轻资产服务商!

3、而且允许年开票450万内完税后可以直接转入个人账户,还可以合规的解决公转私的难题。

不过如今的核定征收政策,主要是用于地方经济发展的比较慢的园区,招商引资的税收优惠政策,所以我们想要申请享受推广服务费核定征收,就需要先入驻到核定征收园区内才能申请享受。

委托智小账申请核定征收政策,在智小账园区内注册的有限公司,快至当天出照,合规解决新规定下电商企业的税务风险!税收扶持园区设立个体户可以合理降低税负,同时出具纸质核定通知书,靠谱!

推广服务费为啥总是缺成本票:

1、我们推广服务行业的人力成本占比高,员工工资占日常经营总成本的70%以上,但人工成本却不能作为成本票,并且又比较难获得其他的成本票!

2、日常经营中经常会请到一些外包执行,这些费用通常也是没办法拿到成本票的,例如一些KOL推广、地推人员费用。

3、还有一些平台的推广费用也是同样难以拿到成本票,比如一些信息流广告、SEO外包这些。

这就导致了我们推广服务行业,如果按照传统的查账征收的方式税负压力会比较大,100万推广服务费收入需缴纳增值税:小规模纳税人1%(2025年政策),即1万元,企业所得税:按25%税率(无票成本不得扣除),约25万元股东分红税:20%,约15万元,附加税费:约0.12万元!综合算下来税负会超40%,我们百万的推广费最终到手不足60万!

推广服务费核定征收和查账征收的税负对比:

税种 | 传统查账征收 | 核定征收新政 |

增值税 | 1%-6% | 1% |

个人经营所得税 | 5%-35% | 0.5%-0.8% |

附加税 | 0.12% | 0.06% |

综合税率 | 40%+ | 1.56% |

根据2025年核定征收新政策,我们推广服务费如果年开票在120万以内,可以申请双免核定征收政策,综合税率为零!年开票450万以内,还可以申请大额核定征收政策,综合税率1.56%左右就可以完税!并且明确的把明确将营销策划、新媒体代运营、广告推广等纳入政策的适用范围!但是我们需要注意的是申请大额核定征收首月开票不超过10万,次月自动提额至80万!

推广服务行业核定征收适用范围:

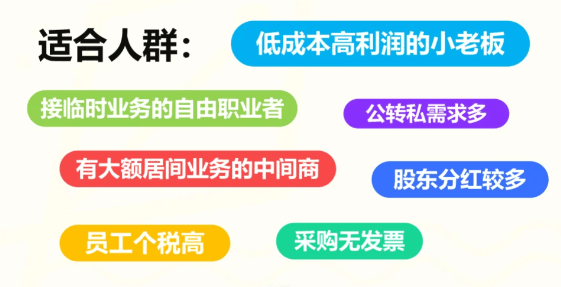

1、线上推广服务商,抖音代运营、小红书推广、广告策划工作室、电商直播代运营团队、个人IP型推广顾问。

2、线下本地生活地推服务商用个体户收取代运营费用后,可直接转入个人卡,解决公转私难题!

3、对于一些平台推广费用收款后没有成本票,例如抖音、淘宝推广费可直接入账个人卡,完税即可自由支配。

4、当我们需要收取大额居间费用,也可以同样适用政策,百万级推广居间费,综合税负从20%+降至1.56%。

推广服务费申请核定征收流程:

1、确认我们的业务类型适合身为享受核定征收政策,一般推广服务费为现代服务业的推广服务是可以合规申请享受的,但是需要注意年开票要≤450万避免升一般纳税人,自动转为查账征收。

2、选择政策稳定园区(推荐选择智小账核定征收园区),在园区内注册个体户申请享受核定征收,全程线上办理,无需法人到场,1-3个工作日就可以下证!

3、申请核定征收前把需要的材料提前准备好:身份证+营业执照副本,通过税务APP提交《核定征收申请表》,申请通过后就可以领取纸质核定通知书,按照上面的额度和税率开票完税就可以了。

4、开票完税的时候需要注意开票的类型要是推广服务费、策划费、广告制作费,首月开票要≤10万,次月可开80万。

推广服务费核定征收实践案例:

以智小账合作的网络推广公司季度营收200万元,真实成本150万(其中50万为无票支出)为例

| 查账征收: | 核定征收: |

| 企业所得税 = (200万-100万有票成本)×25% = 25万 | 个税 = 200万×0.5% = 1万 |

| 增值税及附加 ≈ 200万×1.12% ≈ 2.24万 | 增值税 = 200万×1% = 2万 |

| 综合税负27.24万 | 综合税负3万 |

智小账有着丰富的核定征收经验,拥有自己的核定征收园区,七年无一例转查账情况发生!在园区内申请有限公司核定征收,企业所得税核定低至1%!还能能够有效处理新规定下出现的各类疑难问题,同时,拥有资深的税务筹划团队,能够提供全程代办的服务,税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号