关于个人独资企业核定征收,可能大部分人都会有这种疑问:个人独资企业还可以办理享受核定征收吗?答案是肯定的,只要我们企业选择税收优惠园区都是可以核定征收的,这类园区大多不要求企业以实地办公的形式入驻,只要把一些税收落在当地即可。企业想要享受个独核定征收,就需要找到一个靠谱的园区招商机构,入驻园区享受核定征收。只是现在个人独资企业的核定征收政策相比之前要更加收紧一些。

通常我们所说的个人独资企业核定征收政策是指是由一个自然人投资,并且资产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体,对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

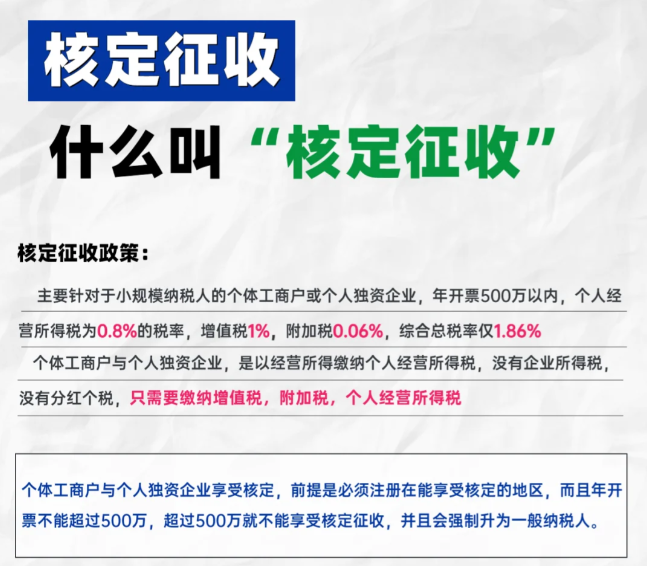

小规模纳税人的增值税减免政策将持续到2027年12月31日,月销售额10万以内,免增值税,超过10万就减按照1%的增值税,前提是年销售额千万不要超过500万。入驻税收优惠园区小规模纳税人可以享受很大的优惠即为核定征收个人所得税。这个政策也是当地政府为了招商引资,提高当地税收和促进经济发展。企业入驻园区降低税收压力,政府与企业实现共赢。(个体工商户与个人独资企业,是以经营所得缴纳个人经营所得税,没有企业所得税,没有分红个税,只需要缴纳增值税,附加税,个人经营所得税)

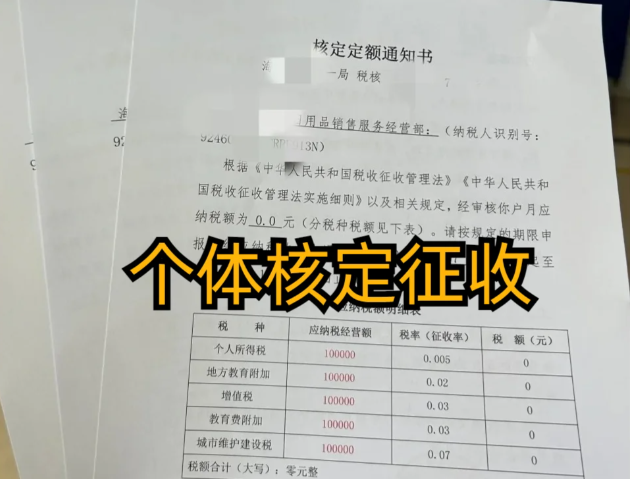

个人独资企业不缴纳企业所得税,而是缴纳个人所得税。税务机关对个人独资企业个人所得税的征收方法有二种,一种是查账征收适用于会计核算比较齐全的,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额,然后根据个人所得税确定的税率表中对应税率计算应纳税款;另一种是核定征收,依据国家税务总局关于印发《企业所得税核定征收办法》规定,采用按企业销售收入乘上应税所得率来计算应纳税所得额,具体采用哪种征收方法由主管税务机关确定;只要企业有利润,不论采用哪种征收方法,也不论企业利润是否分配,都需要缴纳个人所得税。比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%到35%的五级超额累进税率,计算征收个人所得税。

核定征收这项政策的精髓在于帮助小企业降低税收负担,让创业者们更轻松地管理经营所得税务。税务机关也将加强对个体户的税收宣传和辅导工作,帮助其更好地理解和遵守税收政策。无论是个体工商户还是个人独资企业,这都是一个超赞的税收减免方案

添加微信好友, 获取一手核定征收资料!

复制微信号