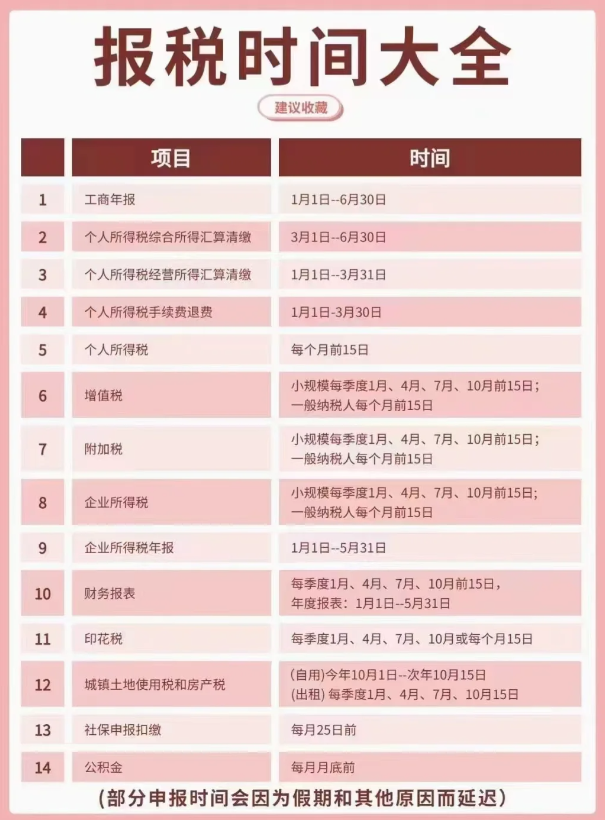

我们都明白核定征收是一种税收征收方法,它允许税务机关根据企业的实际情况,按照一定的方法和标准,确定企业的应纳税所得额,并以此为依据进行税收征收。但是,申请核定征收需要满足一定的条件。因此核定征收的办理时间是根据不同情况而异的。对于企业而言,核定征收的办理一般是在每年的3月1日至6月30日之间。在此期间,我们企业需要向税务机关申报上一税年全年的所得收入和应税所得率。然后,国家税务部门根据企业所提供的资料,对企业进行财务审计和税务鉴定,并在第一时间将核定的结果反馈给企业。在核定征收企业所得税时,可以选择按月预缴或者按季预缴,这需要在纳税申报期内提前选择。对于按月预缴的企业,在纳税申报期内需要按照实际情况填报当月的预缴应税所得额,并按照当年的税率缴纳纳税款。

通过核定征收可以有效解决企业无票采购问题,我们都知道很多供应商没有发票、不愿开发票、或者不开发票的采购价格较低,企业采购就会面临无票采购的问题,白条入账就无法进行税前抵扣,导致企业利润虚高。 如果成立一个个体工商户作为采购中心,在园区注册落地,享受园区核定征收的税收优惠政策,不需要成本发票。同时还可以解决企业对外销售问题,企业对外销售会遇到以下情况:对方希望价格低一点,对票没有要求。这时如果用现有的一般纳税人公司出售,价格较贵,而且需要缴纳税,反之如果成立一个个体工商户,从企业采购,开票给企业,解决了企业票的问题;同时针对不要票、价格低的这类客户也非常方便。

对于按年预缴的企业,需要在每年的1月1日至1月31日之间,缴纳上一年度应缴的税款和已预缴税款的差额。在完成鉴定工作后,还需要根据重新鉴定的结果进行调整。如果出现税务鉴定结果和企业申报相背离的情况,税务部门还将针对企业所得税的纳税申报进行复核和补正。在这个环节,企业需要严格按照税务部门要求进行操作,及时提交相应资料和纳税申报表,并调整企业所得税的缴纳方式和时间。

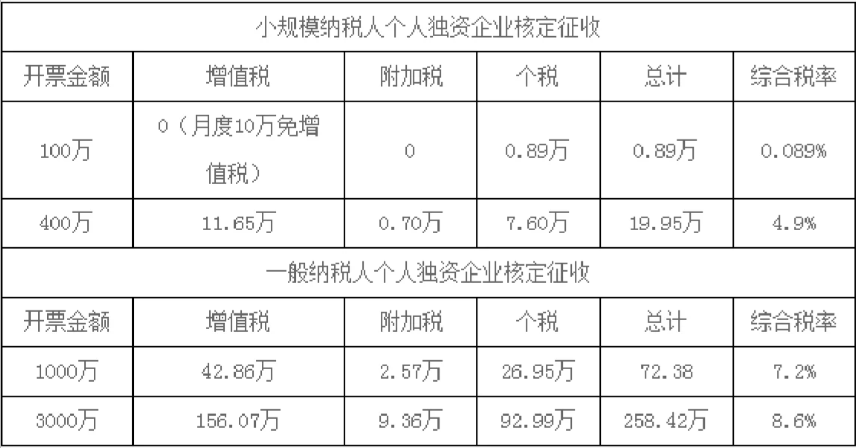

但是我们企业想要做核定征收的话还必须符合以下条件之一:账簿不健全,不能准确核算收入和成本;不能完整报送纳税申报表或申报表信息不真实;其他特殊情况,如小型微利企业、新办企业等。企业必须在以下范围内经营:从事工业、商业、服务业等普通行业;不属于特殊行业,如金融、保险、证券、房地产等;没有享受税收优惠政策,如高新技术企业、软件企业等。企业的应纳税所得额必须符合以下要求:年应纳税所得额不超过100万元;年应纳税所得额超过100万元的,需要报经税务机关批准。

对于新注册公司,根据我国法律规定,必须在公司成立之日起的一个月内前往当地税务部门进行税种核定,逾期或未进行税种核定将面临无法进行税务申报的风险。

需要注意的是,核定征收是一种特殊的税收征收方式,只有在特定的情况下才能适用。因此,企业在申请核定征收时,需要了解相关法律法规和政策文件,以确保自己的申请符合规定。同时,企业也需要配合税务机关的工作,如实报送相关信息,遵守税收法规。

添加微信好友, 获取一手核定征收资料!

复制微信号