电商企业的老板是不是在日常经营中,经常会为一些支出没有进项成本发票发愁,特别是在互联网平台报送新规下,需要按照平台实际经营数据报送,如果支出没有进项票,就会导致企业利润虚高、税负压力大!如果不按照平台实际经营数据申报,相关部门通过平台报送数据和企业申报数据,出现差异就会触发税务预警,面临这补税、甚至会产生一定的滞纳金!

那么在互联网报送新规下,面对电商合规没有进项成本票怎么办?可以通过入驻到税收园区内,合规申请享受核定征收税收优惠政策,可以采用直接核定税率的方式,不再严格按照成本凭证去进行抵扣,不仅可以合规解决电商合规没有进项成本票的问题,还可以享受到一定的税收优惠扶持!

电商合规没有进项成本票解决方案:

电商企业在日常经营中,是不是经常遇到从批发市场、档口、散户工厂等地采购商品很难获得到相应的成本票据,或者是想要票还需要加一定的税点!在加上《互联网平台企业涉税信息报送规定》,要求各个互联网平台企业需要主动报送在平台上经营商家的身份信息和收入信息!实现电商企业税务透明化,面临着“合规者生存,违规者出局”的局面;

电商合规没有进项成本票普通解决方案:

1、在日常经营采购的时候,直接跟供应商要票,这是最直接的解决方案,但是在实际中,很多上游的供应商本身就是小作坊或是个人,很难开出票,即使是可以开票的,一般也需要加收一定的税点;

2、进行暂估入库,等到汇算之前完成补票,根据相关规定,在业务真实发生的时候,但是没有拿到发票时,可以进行先暂估入库,在企业所得税额预缴时,再按照账目的金额税前扣除,但是需要注意在次年的5月31号汇算之前必须补回;

3、如果之前的供应商一直都不能开票,可以考虑更换其他能开票的供应商,但是这样操作可能回导致采购成本的上升,而且还会存在影响产品质量和面临断货的风险;

4、可以改变经营模式,从之前的批发零售的模式,转为无货源代发,这样只需要把佣金确认为收入,采购没有成本票就不用担心了,但是并不一定适用所有的情况;

申请享受核定征收解决没有进项成本票方案:

1、电商企业可以通过入驻到税收园区内,申请核定征收,享受直接核定税率的简化征收方式,不再严格需要按照进项成本票去进行抵扣,可以合规解决电商合规没有进项成本票的问题;

2、并且还可以合规享受到一定的税收优惠扶持,月销售稳定在10万以内申请双免核定征收享受增值税和所得税双免,年销售额稳定在450万申请大额核定征收、享受综合税率低至1.56%,超过450万还可以申请有限公司核定征收,享受企业所得税核定低至0.5%!

3、核定征收主要是用于地方税收园区招商引资的优惠政策,电商企业需要先入驻到政策相匹配的税收园区内合规经营,才可以合规享受;

4、以年收入400万的电商企业为例,如果按照查账征收需要按35%的五级累进税率来缴纳个人所得税,约140万,通过入驻到税收园区内申请核定征收后,享受综合税率低至1.56%左右,仅需要缴纳6.64万元;

5、在申请核定征收后,企业不需要再提供完整的成本凭证,只需要按照申请的核定征收税率进行缴纳,可以合规按照平台经营数据合规申报,在享受税收优惠扶持之后,税负压力也不会太高;

电商企业申请核定征收解决没有进项成本票流程:

1、2026年大部分地区都已经取消了核定征收政策的申请享受,如今主要是用于地方税收园区招商引资的优惠政策,所以需要先入驻到税收园区才可以申请享受;

2、根据企业实际经营规模,选择适合自己的核定征收方式:

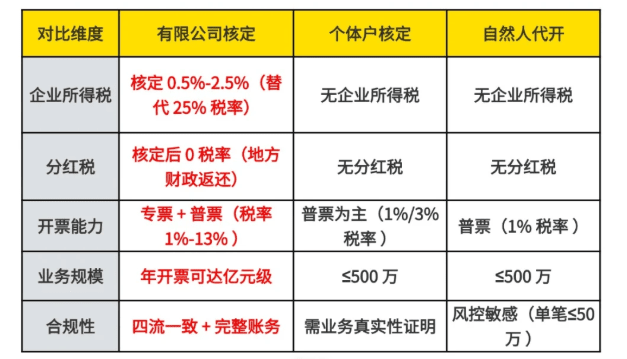

• 双免核定征收:主要适用于年销售额≤120万,日常经营规模比较小的个体户、工作室、个人申请,可以享受增值税和个人所得税双免,综合税率为零的税收优惠扶持,并且完税后利润可以直接转入个人账户;

• 大额核定征收:主要适用于年销售额120万~450万的中小型电商企业,可以合规享受增值税核定低至1%,企业所得税核定减半征收低至0.5%,附加税0.06%,综合税率在1.56%左右,并且还可以合规开具专票;

• 有限公司核定征收:主要适用于年销售额超过了450万、日常经营规模比较大的企业,可以合规享受企业所得税核定低至0.5%,但是需要注意的是,其他税种需要正常缴纳;

3、根据选择的核定征收方式,在选定的税收园区内注册新的主体,双免、大额核定征收,可以选择注册个体户,而有限公司核定征收,只能选择注册有限公司主体才可以合规申请享受;

4、园区内的新主体注册完成之后,就可以提交核定征收政策的申请享受,需要准备:电商平台店铺截图、交易流水、核定征收申请书、经营情况说明等相关材料提交;

5、等待核定征收政策审核通过之后,就可以按照申请享受的核定征收税率,正常经营开票完税、享受税收优惠扶持,实现按照平台报送数据合规申报!

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!在2026电商税新规下,电商企业入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号