在月初经营电商企业的张老板找到智小账说:“上个月的销售额突破到了600万,我本来还以为这是件好事儿,说明我的产品受欢迎,结果公司从小规模纳税人突然就变成了一般纳税人,需要按照13%的税率去缴纳增值税,这税率一下子从1%跳到13%!”询问智小账电商营业额超500万怎么办?怎么合规申报交税?

其实这并不是个例,主要是2026年1月1日增值税新规对于小规模纳税人升为一般纳税人的要求更加严格,只要营收超过500万,就会自动升为一般纳税人,并且取消了次月生效的缓冲期,在超出的当期1号,就需要按照一般纳税人的税率去进行交税!并且如果出现需要补税的情况,在补税中超出额度之后的补税也需要按照一般纳税人税率去进行补税,如果电商企业日常经营中出现缺少成本,存在刷单的情况,就会导致税负压力比较大!

但也不过用太过担心电商营业额超过500万,可以通过入驻到税收园区内申请享受一般纳税人核定征收税收优惠扶持政策,实现合规申报交税,完税之后还可以享受到一定的税收优惠扶持!并且核定征收主要是通过直接核定税率的简化征收方式,不再严格按照成本凭证去进行抵扣,实现合规按照平台报送的数据申报完税!下面跟智小账一起来具体了解一下!

电商营业额超500万的合规处理方案:

了解税收新政策变化:

1、在之前小规模纳税人企业在连续12个月销售额超过500万之后,会有一个月左右的缓冲期,一般在次月的申报期内办理一般纳税人登记就可以,而且可以自己选择是“当月1日”或“次月1日”生效;

2、但在2026年1月1日新规的要求:“纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日!”

3、也就是说在新政策下,没有任何的缓冲期了,在销售额达到500万的时候,就会立即升为一般纳税人,并且从超出的当月的1日算起,就需要按照一般纳税人的税率去进行申报交税;

4、所以当电商营业超500万的时候,就需要主动办理一般纳税人的税收登记手续,如果逾期不办理,会在规定期限结束后按照一般纳税人管理,生效日期同样是超出的当月1号;

5、并且,对于在税务稽查中发现销售额超出500万,进行补税的时候,是从超出500万的当期开始算起,后面都需要按照一般纳税人的税率去进行补税;

例如:电商企业在8月有一笔80万元的收入未及时申报,重新计算后发现,8月至次年8月的销售额因此变为520万元,超过了500万元,这时候就需要在9月1日起,对所有销售收入按一般纳税人适用税率(如13%)进行增值税核算,并与之前按小规模纳税人征收率(1%)已缴纳的税款进行比对,补缴差额,而且还需要承担相应的滞纳金!

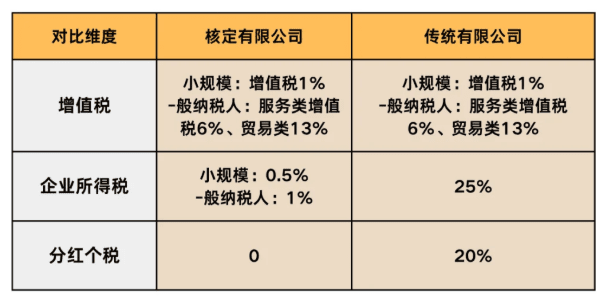

电商小规模那纳税人和一般纳税人对比:

| 小规模纳税人(年销售额≤500万) | 一般纳税人(年销售额>500万) | |

| 增值税: | 2027年底前减按1%征收率计税 | 按业务类型适用不同税率(销售商品13%、特殊商品9%、服务类6%) |

| 申报周期: | 季度申报 | 月度申报 |

| 进项抵扣: | 不可抵扣进项税额 | 可凭合规进项发票抵扣税额 |

| 免税额度: | 月销售额≤10万或季度≤30万可免征增值税 | 不可以享受增值税免征 |

电商营业额超500万合规申报交税方案:

电商营业额超500万,如果上游的供应商能够正常获得成本,那么就可以主动登记为一般纳税人,只需要准备:营业执照、法人身份证、《增值税一般纳税人登记表》,在电子税务局提交申请升为一般纳税人,在缺的进项成本票之后抵扣销项税就可以;

但是大部分电商企业在日常经营中,基本上很难拿到完全的成本凭证去进行抵扣,还有很大一部分电商企业在日常经营中会存在“刷单”冲销量、排名的情况,如果升为一般纳税人,缺少成本进行抵扣,就会导致电商企业利润虚高,按照一般纳税人税率交税税负压力就会比较大!

面对着小规模纳税人电商营业额超500万,电商企业还可以通过入驻到税收园区内申请享受核定征收税收优惠扶持,可以合规享受直接核定税率,不再严格按照成本凭证去进行抵扣,实现合规经营申报交税,在享受税收优惠扶持之后综合税负压力也不会太高!

一般纳税人电商企业核定征收税收优惠政策:

相信很多人会有疑问,电商营业额超过500万,已经升为一般纳税人了,还可以享受核定征收税收优惠政策嘛?核定征收不是只适用于小规模纳税人,存在着年销售额450万的限制嘛?怎么现在会推荐申请一般纳税人核定征收税收优惠政策呢?

1、2026年随着核定征收政策的不断发展和完善,不再仅限于那些账簿不健全、无法准确核算成本收入的小规模纳税人,一般纳税人也可以合规申请享受核定征收税收优惠政策;

2、不过如今对于核定征收的申请享受的要求也更加严格,大部分普通地区已经陆续取消了核定征收的申请,主要是用于地方税收园区招商引资的税收优惠扶持政策;

3、所以申请一般纳税人核定征收政策需要先入驻到税收园区内才可以合规享受,如果我们本地没有合适的税收园区,还可以通过异地入驻的方式,合规申请享受,园区可以提供实际注册、经营、办公地址;

4、申请核定征收后,可以合规享受直接核定税率,不再严格要求按照成本凭证去进行抵扣,合规解决日常经营中缺少成本凭证导致企业利润虚高的难题、实现按照平台经营数据申报电商收入;

5、并且还可以享受企业所得税核定低至0.5%的税收优惠扶持,实现合规经营申报交税,享受税收优惠扶持,即使营业超过500万,没有成本抵扣,综合税负压力也不会太大;

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号