核定征收的适用范围从最开始的针对会计账簿不健全、资料残缺难以查账,这类没有准确核算能力的纳税人!在近几年来,随着核定征收政策的不断发展和完善,新政策的适用规范为主要是入驻相关税收园区申请享受核定征收的企业,但是不太适用于金融、上市公司、经济鉴证类中介机构、房地产开发企业、专业投资机构这类企业,下面我们跟随智小账一起来具体了解一下核定征收的适用范围!

核定征收的适用范围:

根据《税收征管法》第三十五条,核定征收主要适用于:依法可不设账簿或应设未设账簿的、擅自销毁账簿或拒不提供纳税资料的、虽设账簿但账目混乱、成本费用凭证残缺难以查账的、逾期不申报且经责令后仍不申报的、申报计税依据明显偏低且无正当理由的企业!

但是随着核定征收政策的缩紧,大部分地区都已经取消了核定征收政策的申请,而是用于地方经济发展比较慢的地区用于招商引资的税收优惠政策,如今核定征收新政策主要适用于入驻税收园区申请享受核定征收政策的企业,

专业的事交给专业的人来办更靠谱,智小账专注企业返税、税务筹划相关业务办理、咨询!可通过下方的联系方式进行的沟通,会有专业的纳税筹划师进行税务筹划!

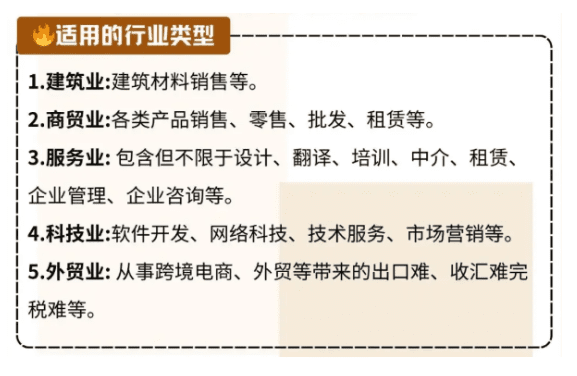

核定征收适用的行业范围:

1、现代服务业:包含但不限于设计、翻译、培训、中介、租赁、企业管理、企业咨询等没有成本,或者成本较低,以实际产品、内容、服务为主的第三产业。

2、建筑业:包含建筑施工,建筑设计,建筑劳务等上下游或相关联的产业链,较难获取成本票,利润虚高。

3、科技业:软件开发、网络科技、技术服务、市场营销等。

4、商贸业:各类产品销售、零售、批发、租赁!

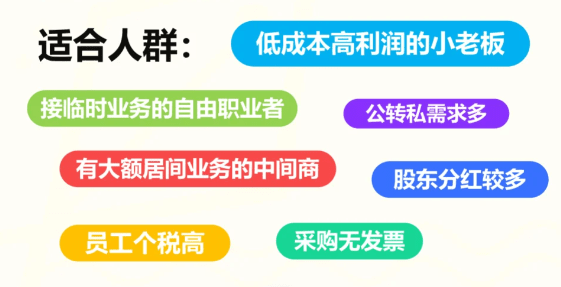

核定征收的适用场景、人群:

1、包含企业主、高管、股东、自由职业者、高净值人群、演艺体育明星、讲师、行业专家、专业顾问、设计师、律师、私募管理人、基金经理等!

2、平时业务稳定且季度销售不大的老板,或者是刚刚创业的小白!申请个体户核定征收按照双免核定征收享受免征增值税和企业所得税。

3、公司存在的无票支出、利润虚高等实际问题,年开票额度是比较大的企业可以帮助企业合规减轻税负压力;

4、缺少相关成本凭证,账面利润虚高企业所得税或个税压力大无法取得进项抵扣,增值税负担较重;

6、股东分红时,涉及到多次缴税公司有对公转个人频繁的情况,企业日常开销难取得票.据,容易利润偏高;

核定征收的适用主体:

1、个体工商户:需要满足年开票450万以内,可以享受增值税核定1%,所得税减半征收低至0.5%,综合税率在1.56%左右;

2、小微企业和个人独资/合伙企业:通过入驻到税收园区内,可以合规享受企业所得税核定低至0.5%;

3、电子商务综合试验区内企业,符合“无票免税”条件的,应税所得率统一按4%核定,实际远低于传统贸易企业;

不适用核定征收的行业范围:

1、银行、保险、证券等,上市公司及汇总纳税企业,房地产开发企业等相关企业,这些属于敏感企业;

2、会计、税务、资产评估等经济鉴证类中介机构,这类行业都是专业的行业,再说不会建账报税就说不过去了;

智小账有着丰富的核定征收经验,拥有自己的核定征收园区,七年无一例转查账情况发生!在园区内申请核定征收,年开票450万综合税率在1.56%就可以完税!同时,拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理核定征收出现的各类疑难问题。欢迎致电联系!税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号