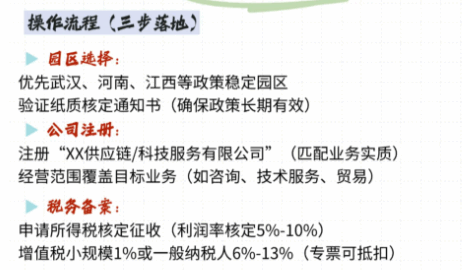

老板知道吗有限公司也可以申请核定!在2025年税收优惠政策延续的背景下,小规模有限公司核定征收在政策成为了许多企业优化税负的选择,毕竟核定方式下可以享受优惠的税率。不过话又说回来小规模有限公司核定征收综合税率是多少?

小规模有限公司核定征收综合税率多少?

1、小规模有限公司核定征收,主要交3种税:增值税、附加税、企业所得税,综合税率也就是看这三个税种税率是多少;

2、小规模纳税人增值税适用3%征收率的业务减按成1%,而当月销售额小于10万元的时候增值税全免,从2023年1月1日起就开始适用这个税率了,一直截止到2027年年底;

3、附加税包括有城建税、教育附加税等是和增值税有关的,当增值税免征的时候附加税也紧跟其后享受免征优惠,而当增值税按照1%缴纳时,附加税税率则是0.06%;

4、核定征收优惠税率主要就是和企业所得税有关,在满足核定的条件下入驻核定征收园区,当月开票小于10万元时可以免征企业所得税,而当年开票控制在120万元到450万元的时候,可以享受低至0.5%的优惠税率,和常规的25%的企业所得税相比较实在是优惠不少;

5、所以分别了解需要交纳的税种以及税率就可以清晰的了解到核定征收政策下小规模有限公司综合税率在1.56%左右;

小规模有限公司核定征收适用的行业有哪些?

1、服务业:咨询、设计、广告、技术服务、家政服务等,成本多为人力投入,无大量实物资产;

2、商贸业:小超市、建材店、批发零售等,进货常缺发票导致成本统计困难;

3、建筑业:家庭装修、维修、安装等,小型工程队通常没有完善账本;

4、餐饮业:小餐馆、小吃店,食材采购多为无票支出、现金收入比较多;

5、物流业:小型货运公司,油费、过路费等成本难取得正规凭证;

小规模有限公司核定征收主要适用于成本难准确核算、会计账簿不规范、成本凭证缺失严重的行业,这类行业符合简化核算、降低征管难度的政策初衷,符合税务部门重点针对的核定征收适用的领域。

小规模有限公司核定征收和查账征收的对比:

1、计税依据的区别:核定征收是税务局直接给出定税额,查账征收是按照实际的利润交税的;

2、财务要求不同:两者之间对于账簿的要求、发票的管理都是不一样的,核定征收不需要建账,对发票的管理也并不是非常的严格,而查账征收就必须要规范的建账,发票也要保存好,每月都要按时的申报;

3、税率的差异:查账征收的税率是按照5%-35%超额累进计算的,而核定征收税负综合低至1.56%,两者之间的税负相差过大;

老板如果想要更深入了解核定征收政策或者在申请核定征收遇到了一些麻烦,都可以通过24小时免费咨询热线15137101602(微信同步)获取专业税务顾问支持,根据实际经营状况提供全流程指导,协助完成资料准备、系统操作及合规风控等关键环节!如果小规模有限公司核定征收综合税率多少还有其他疑问,也可以咨询智小账!

添加微信好友, 获取一手核定征收资料!

复制微信号