经营电商企业的老板需要注意,在2026年电商税收迎来了新政策,要求各个互联网平台需要主动向相关部门报送在平台上经营商家的详细经营数据,使得相关部门可以精准掌握电商企业的每一笔线上交易数据,通过比对平台报送的数据和电商企业申报的数据,一旦发现明显的差异,就会触发税务预警提醒及时补税,逾期还会产生滞纳金!

也就导致一些日常经营中缺少成本票的电商企业陷入到两难的选择:根据平台报送的数据申报,缺少成本进行抵扣,就会出现利润虚高、税负压力大!如果不按照平台报送数据申报,通过比对出现异常,还会触发税务预警,面临这补税,甚至产生滞纳金!并且2026年1月1日起实施的新增值税法还明确规定了,如果小规模纳税人年收入超过500万被查出补税,需要按照13%的税率去进行补税!

那么2026电商税收新政策下如何合规申报交税?下面我们跟智小账一起,通过入驻到税收园区内,申请享受核定征收税收优惠扶持政策,通过享受直接核定税率的方式,来实现电商税收新政策下合规申报交税,并且还可以享受到一定的税收优惠扶持!

电商税收新政策下如何合规申报交税?

了解电商税收新政策:《互联网平台企业涉税信息报送规定》

1、简单理解就是:要求各个互联网平台,需要按照规定主动向相关部门报送在平台经营的商家的身份信息和经营信息,实现线上交税的税务透明化!

2、不管是普通的电商平台企业还是跨境电商企业,不管是个人店铺、电商个体户还是电商企业,都在报送的范围之内,没有例外!

3、平台需要报送的数据不仅包含各个商家的名称、统一社会信用代码、店铺名称、联系方式等身份信息,还包含收入总额、退款金额、收入净额、交易订单数量等详细的经营数据;

4、这个时候按照平台报送的数据去申报纳税,如果没有足够的成本票去进行抵扣,就会出现:利润虚高 → 税负飙升 → 经营压力巨大!

5、例如在平台上显示销售额100万,正常情况下实际成本有80万(推广费30万+采购成本50万),但如果你拿不到这80万的发票,相关部门可能就会认为你的利润是100万,要按100万来征税!

看到这里可能很多电商企业的老板该头疼了,“平台上的流水确实不少,但是日常经营中很多的支出成本都拿不到相应的成本凭证,如果按照平台流水去申报交税,利润甚至都不够交税的!”但是如果不按照平台报送的数据去交税,相关部门通过平台报送的数据,和电商企业申报的数据形成比对,很容易就会发现其中的差异就会触发税务预警,这个时候电商企业将面临着补税,甚至产生一定的滞纳金!

所以在电商税收新政策下,日常经营中缺少成本凭证的电商企业将陷入到两难的境地:“按平台数据申报,税负压力大;不按平台数据申报,将面临补税、产生滞纳金!”这对于部分利润本来就很薄的电商企业来说,甚至可能会出现入不敷出的情况!

电商补税成本提高:

1、随着2026年新增值税法的正式实施,对于部分小规模纳税人电商企业的税务监管则是更加严格;

2、根据新规定,小规模纳税人的标准虽然还是年应征增值税销售额不超过500万元,但是主要影响是在于补税规则的改变,以前那种查出来补税才按1%交税的好日子彻底结束了!

3、如果小规模纳税人被核查出来需要补税,一旦年销售额超过500万的标准,就需要从超过标准的当期起认定为一般纳税人,并按一般纳税人对应的税率(比如销售货物就是13%)补税!

4、例如电商企业实际销售额800万,但只申报了300万,相关部门通过比对平台报送的数据发现后,这800万销售额不再按查1%征收率补税,而是追溯到2025年,因为你2025年销售额已经超过500万,需要按13%的税率补税!

5、也就意味着,小规模纳税人之前补税需要按照1%去补,如今在新增值税法下,如果超出500万升为一般纳税人就需要按照13%去进行补税!

电商合规申报交税方案:

在电商税收新政策的严格要求下,同时也推出了一些列的税收优惠扶持政策,其中比较适合部分电商企业的税收优惠政策就是:核定征收税收优惠!不过如今大部分普通地区陆续取消了核定征收政策的申请享受,主要适用于地方税收园区招商引资、吸引企业入驻到园区当地,带动当地经济发展的税收优惠扶持政策,所以电商企业需要先入驻到政策相匹配的税收园区内才可以合规经营申请享受;

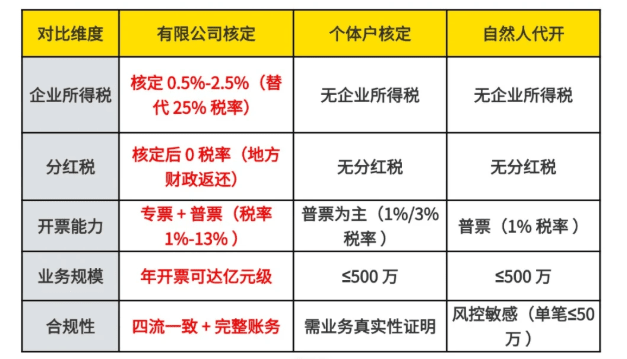

根据电商企业不同的经营规模,还可以申请享受不同的核定征收方式,其中主要分为:适用于月销售额小于10万的小额双免核定征收、年销售额小于450万的大额核定征收,甚至年销售额超过450万的有一定经营规模的电商企业还可以申请享受有限公司核定征收政策!

电商小额双免核定征收政策:

1、主要适用于月开票不超过10万、年开票不超过120万,日常经营规模稳定、比较小的个人电商店铺、电商个体户!

2、可以享受增值税和个人所得税,这两大税种免征的税收优惠扶持,并且附加税是根据增值税缴纳的,增值税免征,附加税也可以同时享受免征,可以实现综合税率为零!

3、以年销售额120万,成本30万为例,如果在税收园区注册个体户申请双免核定征收,就可以享受增值税、个人所得税双免,综合税率为零!

4、不过需要注意日常经营规模需要相对稳定,如果某个月销售额超过10万,就会自动转为查账征收,将面临着补缴税款,甚至还会产生一定的滞纳金;

5、并且小额双免核定征收日常经营中仅可以开具普票,如果在日常经营中开具了专票,不仅不能享受免税,还可能会影响核定资格;

电商大额核定征收政策:

1、主要适用于月销售额超过10万,不满足申请享受小额双免核定征收的条件,但是年销售额稳定在450万以内的个体户,或者是小微企业!

2、可以合规享受增值税核定1%,经营所得税减半征收低至0.5%,附加税约0.06%,综合税率在1.56%左右就可以完税!

3、以年销售额在400万左右的电商企业为例,在申请享受大额核定征收后,仅需要缴纳:400万 x 1.56% = 6.24万!

4、不过大额核定征收政策也存在一定的销售额限制,年销售额需要稳定在450万以内,超出就会取消核定资格;

5、但电商企业申请享受大额核定征收政策之后,日常经营中可以正常经营开具专票、普票,适用范围要更广一些!

电商有限公司核定征收政策:

1、当电商企业日常经营年销售额超出了450万,还可以通过入驻到税收园区内注册有限公司主体,申请享受有限公司核定征收政策;

2、可以合规享受企业所得税核定低至0.5%的税收优惠扶持,但是其他税种需要正常缴纳!

3、日常经营中不再存在明确的销售额限制,比较适合一些日常经营规模比较大的电商企业!

在电商税收新政策下,通过入驻到税收园区内申请享受核定征收税是优惠政策,可以实现在经营、收入、成本、纳税,都是在正常经营下完成的,做到交易数据和互联网平台报送信息匹配,经得起电商新规的对比,实现合规化经营;

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号