经营电商个体户的老板在了解到核定征收通过直接核定税率进行征收,可以实现在互联网报送新规下合规按照平台经营数据申报纳税、避免触发税务预警,而且还可以享受到一定的税收优惠扶持后,纷纷想要申请享受核定征收政策!

但是不清楚2026电商个体户核定征收年开票限额多少、自己经营的电商个体户符不符合这个开票限额内、如果年开票超额的话该怎么办?下面我们跟智小账一起来具体了解一下2026电商个体户核定征收年开票限额多少?超额怎么办?

2026电商个体户核定征收年开票限额:

2026年电商个体户可以根据实际经营规模选择合适的核定征收方式,不同的核定征收方式年开票限额不同,主要可以分为年开票限额120万的小额双免核定征收,和年开票限额450万的大额核定征收!如果超额就会自动转为查账征收,并且没有办法再重新转回核定征收!

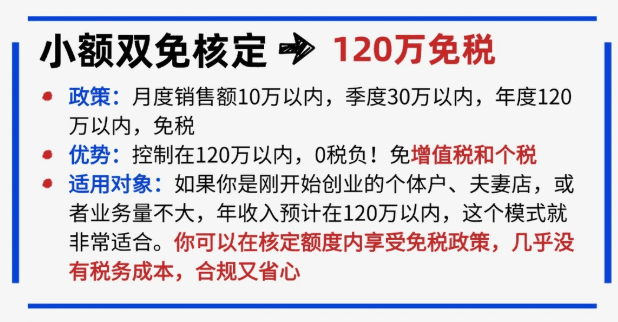

一、电商个体户小额双免核定征收:年开票限额120万!

1、虽然电商个体户小额双免核定征收的年开票限额是在120万,但是还需要做到月度开票不能超过10万的限额,也就是说120万的开票限额需要平均分配到12个月,不能出现这个月开5万,下个月开15万的情况;

2、如果年开票超过了120万,或者是月开票超过了10万,电商个体户小额双免核定征收就会自动转为查账征收,需要按照查账征收进行补税,甚至会产生一定的滞纳金,并且日常经营中只能开具普票,不能开具专票;

3、申请享受电商个体户小额双免核定征收之后,在开票不超过限额的情况下,可以合规享受增值税和个人经营所得税免税的税收优惠扶持,并且附加税是根据增值税缴纳的,也可以同步享受免征,也就是说年开票120万可以实现综合税率为零!

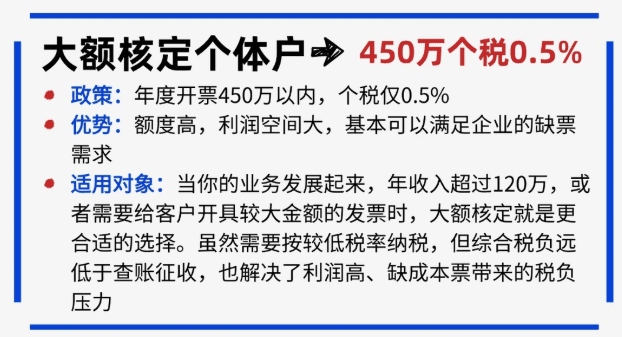

二、电商个体户大额核定征收:年开票小额450万!

1、主要适用于年开票超过了120万,不再适用于小额双免核定征收,但年开票不超过450万的电商个体户申请享受大额核定征收;

2、需要注意的是,如果电商个体户年开票超出500万就会升级为一般纳税人,核定征收也会自动转为查账征收,在实践中为了避免出现超额的情况,建议年开票450万以内的电商个体户申请享受;

3、可以合规享受:增值税核定1%,个人经营所得税核定低至0.5%~1%,再加上0.06%的附加税,可以实现综合税率低至1.56%左右就可以完税!

4、也就是说申请享受电商个体户大额核定征收后年开票450万,最低仅需要缴纳:450 万 ×1.56% = 7.02万,就可以完税!并且日常经营中可以正常开具专票,也可以同时享受核定征收税收优惠扶持!

电商个体户小额双免核定征收和大额核定征收对比:

| 电商个体户核定方式 | 年开票限额 | 适用人群 | 增值税 | 个人经营所得税 | 综合税负 |

| 小额双免核定征收: | ≤120万 | 初创电商、工作室、个人卖家 | 0% | 0% | 0% |

| 大额核定征收: | 120万~450万 | 中小型电商个体户 | 1% | 0.5%~1% | 1.56% |

电商个体户核定征收年开票超额的影响:

有部分电商老板可能会认为“超额没有啥太大的影响,大不了就补点税”,但现实影响会比较严重,不仅需要补税,而且还会取消核定资格,并且没有办法再重新申请享受核定征收!

1、如果出现小额双免核定征收年开票超过120万、大额核定征收年开票超过450万,就会自动转为查账征收,根据成本、利润,按照5%~35%五级累进税率交个人经营所得税,并且增值税也不能再享受核定税率!

2、转为查账征收之后,需要电商个体户提供完整的成本票、进项票,而大多数电商个体户日常经营中的采购、推广、兼职、快递等支出很难获得相应的成本凭证,就会导致缺少抵扣,利润虚高、综合税负压力大情况;

3、以大额核定征收,年开票450万为例,不超额仅需要缴纳:450 万 ×1.56% = 7.02万,如果开票超额取消核定资格之后,即使能拿到200万的成本,按照350万的利润也需要缴纳:个税 = 250 万 ×35%-6.55 万 = 80.95 万,增值税 = 450 万 ×1%=4.5 万,总税负 85.45 万!

电商个体户核定征收超额怎么办?

电商个体户核定征收超额就会自动转为查账征收,并且没有办法再重新转回核定征收,所以建议电商个体户根据企业实际经营情况选择适合自己的核定征收方式!

已经出现超额的情况,需要根据超额幅度和政策要求采取合规应对措施;及时通过电子税务局或线下渠道补缴税款及滞纳金,向相关部门说明情况!如果被稽查的情况,个体户需要主动配合提供收支凭证、银行流水等资料!

如果电商个体户年开票额超过了450万,不适用大额核定征收方式,更不适用小额双免核定征收方式,这个时候还可以通过入驻到税收园区内注册有限公司主体,申请享受一般纳税人有限公司核定征收政策,不再有明确的销售额限制!而且还可以享受企业所得税核定低至0.5%的税收优惠扶持!

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号