经营销售二手商品的电商企业,销售的二手商品一般都是从个人手里回收的,很难获得到相应的成本凭证,没有成本进行抵扣,就会导致在申报纳税的时候,需要按照销售额为利润来申报缴纳企业所得税!对于一些利润比较薄的电商企业来说,缺少成本凭证进行抵扣,完税后可能会出现亏本的情况!

这个时候二手电商企业就可以通过入驻到税收园区内,申请核定征收政策,享受直接核定税率的方式,不再严格按照成本凭证去进行抵扣,可以合规解决回收二手商品难获得成本票的情况,而且还是可以享受到一定的税收优惠扶持,下面我们跟智小账一起来具体了解一下2026二手电商个体户核定征收政策!

2026二手电商企业核定征收政策:

1、相比较传统查账征收需要按照:应纳税额 =(收入 - 成本 - 费用)× 税率,来计算,需要有完整的进项票作为抵扣成本,不然利润就会虚高,综合税负压力会比较大!

2、核定征收则是采用直接核定税率的方式计算:应纳税额 = 销售额 × 核定税率,不用看成本、不用要进项票、不用核算利润;比较适合日常经营中缺少成本票的企业申请享受;

3、但如今大部分普通地区已经陆续取消了核定征收政策的申请享受,想要在普通地区申请享受已经不再可行,需要入驻到政策相匹配的税收园区内才可以合规申请享受!

4、不过通过入驻到税收园区内,可以根据企业的实际经营规模情况,选择合适的核定征收方式,主要可以分为:小额双免核定征收政策、大额核定征收政策、一般纳税人有限公司核定征收政策;

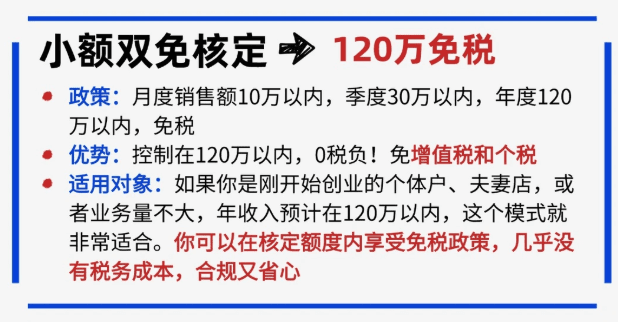

一、小额双免核定征收政策:

1、主要适用于一些日常经营比较小、月销售额稳定在10万以内的电商个体户、个人、小微企业申请享受;

2、可以合规享受增值税和个人经营所得税双免的税收优惠扶持,可以实现年销售120万,综合税率为零的税收优惠扶持;

3、不过需要注意,月销售额不能超过10万,超出就会自动转为查账征收,并且日常经营中仅能开具普票!

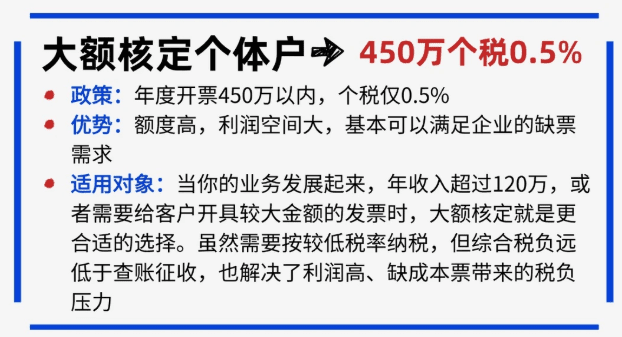

二、大额核定征收政策:

1、主要适用于月销售额超过了10万,但年销售额稳定在450万以内的中小型电商企业申请享受;

2、入驻税收园区申请大额核定征收,可以合规享受综合税率低至1.56%左右就可以完税的税收优惠扶持;

3、不过同样需要注意,年销售额不能超过450万,超出一样会自动转为查账征收,不过日常经营中可以正常开具专票!

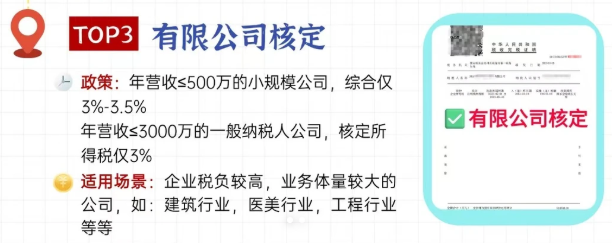

三、一般纳税人有限公司核定征收政策:

1、之前一般纳税人有限公司是不可以享受核定征收政策的,不过如今的核定征收主要是用于地方税收园区招商引资的税收优惠扶持政策,有一定经营规模的一般纳税人有限公司企业也可以合规入驻到税收园区内享受核定征收;

2、主要适用于那些日常经营规模超过500万的一般纳税人企业,通过入驻到税收园区内申请一般纳税人有限公司核定征收政策,可以合规享受企业所得税核定低至0.5%的税收优惠扶持!

3、通过直接核定税率的方式,不仅不用进项票、不用成本票,主要按照小额核定税率,即使是销售二手商品没有成本票的情况,也可以合规申报缴税,享受税收优惠后总和税率也不会太高;

二手电商企业为什么需要申请核定征收政策?

1、做二手生意的老板应该都知道,咱们这个行业的货源都是从个人手里回收来的,这些个人是没有办法开具合规的成本票的,想要让个人去代开发票,大多数人都是不愿意的;

2、即使是从一些小的回收商拿那里采购来的,这些回收商也都是从个人手里回收的,他们也没有办法获得合规的成本票去进行抵扣,就更不愿意给开具相应的成本票了;

3、增值税计算公式为:“销项税额 - 进项税额 = 应纳税额”,简单理解就是电商企业卖货的时候需要交的税,减去拿货的时候已经交的税,就是需要缴纳的增值税,如果没有进项票去进行抵扣,就需要按照全额缴纳!

4、企业所得税计算公式:“利润 × 税率” 交的,利润 = 收入 - 成本 - 费用!如果支出缺少进项票,那么成本费用就没有办法入账,如果一点成本票都没有,也需要按照销售额的全额来缴纳企业所得税!

5、以年销售额600万,成本为400万的一般纳税人二手电商企业为例,如果没有进项、成本票,那么就需要按照销售额全额缴纳13%增值税、25%的企业所得税,综合税率高达38%,如果没有成本票进行抵扣,就需要按照销售额全额缴纳!

6、这个时候,增值税就需要缴纳:600万 ×13%=78万,企业所得税需要缴纳:600万 ×25% = 150万,销售总额在600万,成本为400万,利润也就才200万,就需要缴纳228万的税款,对于一些利润比较薄的二手电商企业来说,甚至会出现亏本的情况!

7、申请享受核定征收之后,年销售600万,申请享受一般纳税人有限公司核定征收政策,仅需要缴纳企业所得税:600万×0.5% = 3万!相比较传统查账征收缺少成本抵扣需要缴纳150万的企业所得税,可以说是非常优惠的了!

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号