随着电商税收新规定的发布实施,各个互联网平台需要按照季度向相关部门报送电商企业在平台的经营数据,实现电商企业的税务透明化,但是部分电商企业在日常经营中会出现“刷单”、“个人收款”等情况,导致平台报送的数额句和企业税务申报的数据出现差异触发税务预警!

而且同时电商行业的“投流费”也被明确为广告费,共用年营收15%的税前抵扣,超出部分就需要正常缴纳企业所得税!下面跟随智小账一起来具体了解一下新规下电商企业交税新政策,电商交税的标准以及怎么交税!

电商企业交税新政策:

1、电商税收新规,主要是实现了各个线上平台的经营数据报送到相关部门,不管是普通的电商平台还是一些跨境电商的线上平台,都需要报送在平台上经营企业的身份信息和实际收入信息;

2、各个平台需要按照季度报送数据,首次报送在2025年10月已经完成,相应有部分电商企业已经收到税务预警的短信要求及时更正申报,之后的报送时间是每年的 1月、4月、7月、10月;

3、相关部门会根据平台报送的经营数据和电商企业申报纳税的数据形成对比,如果出现差异,很容易就能通过对比发现,例如企业在平台上有实际经营数据,却还零申报的,就会触发税务预警;

4、这就导致电商企业经营中“刷单”产生的效率,也会被认定为实际经营数据一起报送的相关部门,产生的收入信息也需要申报纳税,如果不申报就会导致平台报送数据和实际经营数据不一致;

5、同时对于电商企业日常经营中产生的“投流费用”在申报纳税的时候也明确被认定为广告费,不能后再开具“技术服务费”进行抵扣,并且广告费的税前扣除不能超过年营收的15%,超过部分当年就不能再进行抵扣了,需要按照规定缴纳企业所得税;

电商企业交税标准:

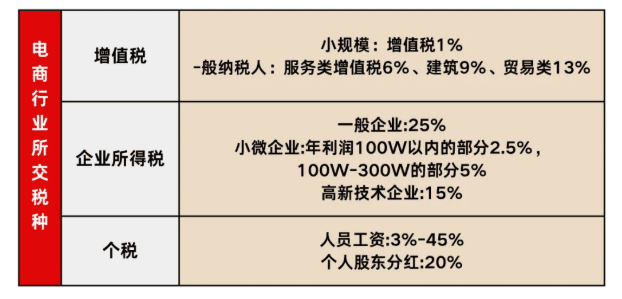

1、小规模纳税人,年销售额≤500万元的电商企业,季度销售额≤30万可以享受免征增值税,超过部分按照1%征收;所得税一般适用5%-35%超额累进税率;

2、一般纳税人,年销售额>500万元的电商企业,增值税一般为13%,企业所得税如果利润≤300万元按5%征收,如果利润>300万元按25%征收;

3、对于一些个人名义带货销售的收入,一般是属于劳务报酬所得的范围,适用20%-40%累进税率;

电商企业如何交税?

1、如今电商税收报送新规下,主要是根据平台经营的后台数据进行申报交税,电商企业在交税前,需要先登录到相关平台,导出平台的经营数据,根据数据进行申报交税,需要注意“收入总额”、“退款金额”这两项的数据;

2、申报流程:进入电子税务局→“增值税小规模纳税人申报”入口→将有票收入和无票收入的总额一起进行申报→确保平台报送数据与税务申报数据一致→核算出税款后缴纳缴税;

3、在新规下需要注意在日常经营中收取:平台费用(佣金、推广费)、运营成本(仓储费、快递费)、营销支出(广告投放、直播费用)和采购成本的合规发票用来进行抵扣!

电商企业交税税收优惠政策:

但在电商企业日常经营中,经常会出现源头采购无票,兼职工资没办法抵扣、投流费超额等情况,导致企业利润虚高,如果按照平台报送的数据进行申报纳税,税负压力会比较大!这个时候电商企业还可以通过入驻税收园区,申请享受核定征收税收优惠政策,不再严格要求成本抵扣,可以按照平台报送的数据申报,实现合规经营的同时,解决日常经营中缺少推广费、主播佣金、无票采购等成本发票等难题;

电商企业核定征收税收优惠政策:

1、电商企业申请核定征收,不仅可以享受简化征收方式,不再需要提供复杂的成本凭证进行抵扣,直接按照核定的税率开票完税就行了,还可以享受税收优惠扶持;

2、这样以来,不管电商企业是因为源头采购无票、还是“刷单”增加实际税负压力,又或者是“投流费用”超过抵扣额度,都可以按照平台经营的数据去申报纳税,在享受核定征收税收优惠后税负压力都不会很大!

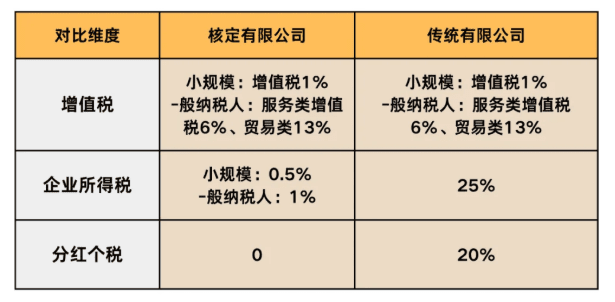

3、其中年营收稳定并且超过450万的电商企业,可以在税收园区内注册个体户,申请大额核定征收,享受增值税核定1%,经营所得税减半征收低至0.5%,综合税负在1.56%左右;

4、如果年营收不稳定或者是超过了450万的电商企业,还可以在税收园区内注册有限公司,申请有限公司核定征收,享受企业所得税核定低至0.5%,其他税种政策缴纳的税收优惠;

5、申请核定征收后,还能简化企业的财务流程,不再需要为复杂的成本归集和发票管理耗费过多精力,财务流程得到一定的简化,但是企业仍然需要保持基础账务的合规性,但财务管理压力明显减轻。

随着电商平台报送新规的发布实施,对于电商企业来说,将面临着“合规者生存,违规者出局”,合规经营已经不再是选择,而是必须要做到的;这个时候电商企业入驻税收园区,申请享受核定征收税收优惠政策,不仅可以按照平台报送数据经营缴税,实现合规经营的同时,还可以享受到综合税负低至1.5%的税收优惠扶持!

智小账有着丰富的核定征收经验,拥有自己的核定征收园区,七年无一例转查账情况发生!在园区内申请企业核定征收,企业所得核定低至0.5%!同时,拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理核定征收出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号