“零售业核定征收税率是多少?核定征收到底划不划算?”智小账收到不少零售老板咨询关于核定征收的问题,智小账可以直接回答大家,对于零售业来说申请核定征收是很明智的决定!今天智小账就和大家聊一聊零售业核定征收相关政策!

零售业核定征收税率是多少?

零售业核定征收根据交税方式的不同对应的税率也是不一样的,核定征收交税方式分为两种,分别是双免核定和大额核定,接下来分别看一看申请核定之后需要缴纳多少税率吧!

一、双免核定征收税率标准:

零售业双免核定征收政策主要面向日常经营规模较小、开票额度稳定且业务合规的个体工商户,其核心条件为月开票额不超过10万元、季度累计不超过30万元、年度总量控制在120万元以内;

符合开票标准的个体户可享受增值税全免政策,如果在有着税收优惠的园区注册个体户,还可同步申请免征个人经营所得税,实现增值税与所得税双重免税效果;

在此模式下,综合税负为零,仅需承担入驻税收园区的服务费用,无需缴纳任何税费。该政策通过简化申报流程与减免双重税负,为小微经营者提供了合规低成本的税收路径;

二、大额核定征收税率标准:

大额核定一般是针对开票需求波动大或者有大额成本缺口的问题,通过大额核定征收政策可以有效的实现税负优化,当年开票额度控制在450万元以内,就可以申请核定征收政策;

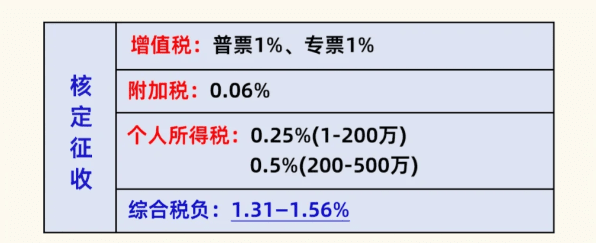

大额核定征收税率只需要关注增值税、附加税和个人所得税三种,增值税按照1%核定,附加税和增值税有关,按照增值税的6%即0.06%进行核定,个税是0.5%进行交税,综合税负仅为1.56%;

以年开票450万元为例,企业仅需缴纳约7.02万元税费(增值税4.5万+个税2.25万+附加税0.27万),税后利润可直接转入法人私卡自由支配。建议优先选择政策稳定的园区,通过注册个体工商户同步享受增值税与所得税双重优惠,实现低成本、高合规的税收管理;

需要注意的是,业务真实性是享受核定政策的前提,企业需确保交易合同、资金流水与物流凭证的“三流一致”,以避免因虚开发票或业务不实引发的税务风险。

政策解读、材料优化、风险预判一站式解决,专业财税团队助力核定征收申报全流程!让您省心省力合规降负,如果有需求,欢迎通过底部电话免费咨询!

零售业核定征收适用条件是什么?

1、无法准确核算收入与成本:个体工商户因财务核算能力薄弱,无法提供完整的收入凭证及成本支出明细(如未建立规范账簿或成本票据缺失),导致难以通过查账方式确认实际经营数据;

2、经营规模受限且账目混乱:适用于年销售额不超过450万元的小微主体,若账目混乱或未按规定建账(如夜市摊贩、流动商贩等现金交易频繁的行业),税务机关可依据行业平均利润水平核定税额。超过450万元则自动转为查账征收;

3、成本凭证获取困难的特殊行业:如知识付费、咨询设计等行业,其成本以人力投入为主,难以通过发票等有效凭证证明支出合理性,税务机关可通过核定应税所得率简化征管流程,降低企业举证负担 ;

4、收入来源分散的自由职业者:像设计师收入渠道多元,资金往来多通过微信、支付宝等非对公账户,传统查账方式难以核实真实收入,核定征收可基于行业特性匹配阶梯化征管方案;

5、长期未履行申报义务:若个体工商户连续三个月未进行税务申报,税务机关可依据《税收征管法》将其列为非正常户,并直接启动核定征收程序以确定应纳税额,避免因长期未申报引发滞纳金及罚款风险;

核定征收政策的颁布,为个体户提供了显著的税务优化空间。智小账团队专注税务合规与政策适配,结合行业特性和经营数据,为个体户定制适合实际经营情况的申报方案,让个体户老板享受到时代的红利。从资质审核到开票管理,从园区入驻到风险预警,专业顾问团队提供全流程跟踪服务,确保政策应用合法合规。如果需要了解行业准入条件或办理申请,可拨打服务专线15137101602(微信同号),专业税务师进行解答!如果对零售业核定征收税率是多少还有疑问,也可以咨询智小账!

添加微信好友, 获取一手核定征收资料!

复制微信号