随着电商行业的快速发展,税务合规已成为浙江地区经营者不可忽视的核心问题。在政策持续优化的背景下,浙江电商行业核定征收税率是多少?适用条件有哪些?这些问题的答案影响到企业的财税规划与成本控制!

浙江电商行业核定征收税率:

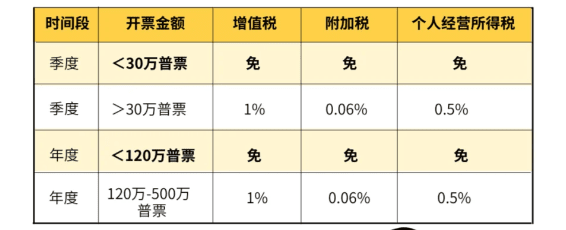

1、浙江电商行业核定征收税率主要分为两类,一个是双免核定征收,一个是大额核定征收,根据征收方式的不同,对应的税率也是不一样的,核定征收一般也只需要考虑三个税种,分别是增值税、附加税和个税;

2、针对年销售额120万元以内的小规模纳税人可享受“双免政策”,即增值税、个人所得税全免,又因为附加税和增值税有关,增值税免征,所以综合税负为0;

3、对于年销售额在120万元至450万元之间的电商主体,则适用大额核定政策,增值税按1%核定,个人所得税按0.5%核定,附加税为0.06%,综合税负率仅为1.56%;

4、需要注意的是,如果年开票金额大于450万元,企业就需要按照查账征收模式进行交税,税负将显著上升;

如果有核定征收相关的问题可以与智小账进行沟通,毕竟遇到复杂的问题,交给专业的人士,可以避免很多不必要的麻烦,千万不要因小失大,最后得不偿失!

浙江电商行业核定征收和查账征收的对比:

1、核定征收和查账征收是常见的征税方式,核心区别在于计税依据和适用场景;

2、查账征收要求企业有完整的会计账簿,税务部门根据实际收入和成本核算利润,再按税率计算税款,这种征税方式适合财务制度健全的企业,而核定征收则适用于账目不完整的个体户,税务部门直接根据行业标准、收入或成本比例核定税额,这种方式简化了流程;

3、核定征收和查账征收的税负也有明显的差异,核定征收根据经营情况来确定征收的税额,查账征收是根据企业取得的利润来进行交税的;

4、查账征收对合规性要求更高,需定期提交财务报表并接受审核,而核定征收只需按核定结果申报,管理成本更低;

浙江电商行业核定征收适用的条件有哪些?

1、浙江电商行业适用核定征收的条件主要是针对那些账本不齐全、收入难以准确核算或成本费用混乱的个体户;

2、核定征收对开票额度也有一定的限制,年开票的额度最高不能超过450万元,超过的话就需要按照查账征收的方式进行申报交税;

3、核定征收不需要请专业的会计进行做账,节约了不少的人力成本,而查账征收对成本票需要严格的管理,如果成本票严重缺失的话按照查账征收的方式就要多交不少的税;

4、核定征收的政策是在不断的进行完善的,所以要时刻的关注政策的动态变化,必要情况下可以向当地的税务机关或者财税公司进行咨询;

浙江电商行业的老板如果想要更深入了解核定征收政策或者在申请核定征收遇到了一些麻烦,都可以通过24小时免费咨询热线15137101602(微信同步)获取专业税务顾问支持,根据实际经营状况提供全流程申报指导,协助完成资料准备、系统操作及合规风控等关键环节!如果对“浙江电商行业核定征收税率是多少?适用条件有哪些?”这篇文章还有其他疑问,也可以咨询智小账!

添加微信好友, 获取一手核定征收资料!

复制微信号