上海徐汇区土地增值税核定征收的条件

税务机关可以参照与房地产开发企业开发规模和收入水平相近的当地企业的土地增值税税负情况,按不低于预征率的征收率核定征收土地增值税,根据《国家税务总局关于印发〈土地增值税清算管理规程〉的通知》(国税发〔2009〕91号)第三十四条规定:“在土地增值税清算中符合以下条件之一的,可实行核定征收。

1、依照法律、行政法规的规定应当设置但未设置账簿的;

2、擅自销毁账簿或者拒不提供纳税资料的;

3、虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

4、符合土地增值税清算条件,企业未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

5、申报的计税依据明显偏低,又无正当理由的。

改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。享受优惠政策的住房原则上应同时满足以下条件:住宅小区建筑容积率在1.0以上,单套建筑面积在120平方米以下,实际成交价格低于同级别土地上住房平均交易价格1.2倍。《国家税务总局关于加强土地增值税征管工作的通知》(国税发[2010]53号)规定:四、规范核定征收,堵塞税收征管漏洞 核定征收必须严格依照税收法律法规规定的条件进行,任何单位和个人不得擅自扩大核定征收范围,严禁在清算中出现“以核定为主、一核了之”、“求快图省”的做法。

什么是土地增值税

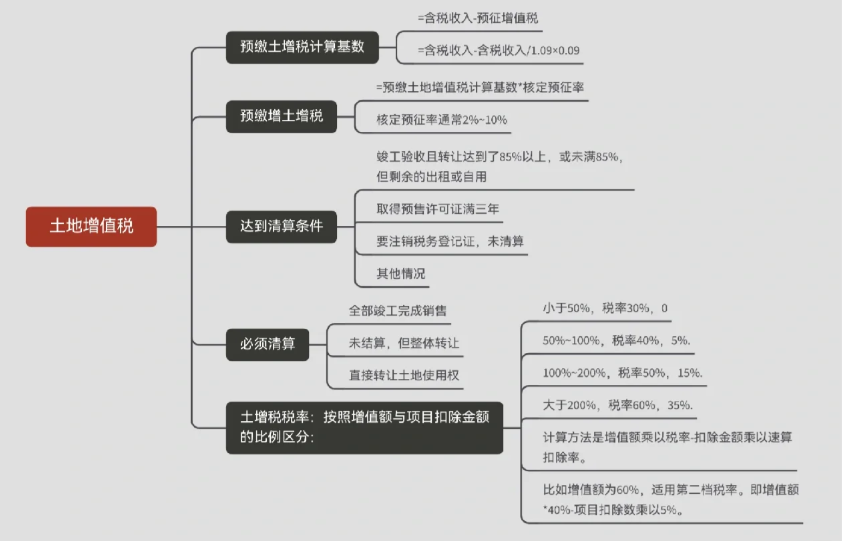

以纳税人转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)所取得的增值额为征税对象,依照规定税率征收的一种税。国有土地使用权发生转让增值的时候才征收,房地产出租、资产评估增值、代建房行为等你不涉及转让,不征收土地增值税;土地增值税税率实行四级超率累进税率,增值额未超过扣除项目金额 50%的部分,税率为30%;增值额超过扣除项目金额 50%、未超过扣除项目金额100%的部分,税率为40%增值额超过扣除项目金额 100%、未超过扣除项目金额200%的部分,税率为50%增值额超过扣除项目金额 200%的部分,税率为60%。

我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区找,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等,免费咨询电话:17365997797。

上海徐汇区土地增值率怎么核定征收

上海徐汇区土地增值率实行核定征收方式进行清算的房地产项目,主管税务机关应根据其房地产单位售价、单位土地成本、当地建设工程造价管理部门公布的单位平均造价等指标测算其增值率,确定核定征收率,报省辖市税务局备案。同一期清算项目中包含的普通住宅、非普通住宅或其他类型房地产,应当分别测算增值率,并分别确定核定征收率。同一幢楼内的普通住宅、非普通住宅和商业用房,可合并测算增值率,确定核定征收率。这里需要税局的自由裁量权了(一般也就是2%~10%)。那么我们要做的是提供充分的证据以及资料,让税局认为你的增值额不会太高,如果核定增值率过高,汇算清缴会产生退税,对双方都不好。核定征收,按照转让二手房交易价格全额的1%征收率征收,这种模式类似于目前的个人所得税征收方式。如成交价为50万元,土地增值税:500000x1%=5000元。

添加微信好友, 获取一手核定征收资料!

复制微信号