2026年电商新规主要分为:1、《互联网平台企业涉税信息报送规定》要求各个互联网平台按照规定主动向相关部门报送在平台上经营商家的经营信息;2、明确推广投流费用超年营收15%的部分当年不再可以进行抵扣;下面我们跟智小账一起来具体了解下2026电商新规下的财税合规方案!通过入驻到税收园区内申请享受核定征收实现合规经营!

2026电商新规:

一、《互联网平台企业涉税信息报送规定》:

1、主要内容是要求各个互联网平台企业按照规定,向相关部门报送在平台上经营商家的身份信息和收入信息,只要是在线上产生交易的平台都在报送的范围内;

2、其中影响比较大的就是电商企业,不管是普通的电商平台还是跨境电商平台,都需要主动报送在平台上经营商家的每一笔交易、订单、销售额等相关数据;

3、如果互联网平台没有按照规定报送,相关部门就会责令限期改正,如果逾期不改正的会处2万元以上10万元以下的罚款,对于情节严重的还会要求停业整顿!

4、这也就导致很多电商企业如果日常经营中出现缺少成本的情景,按照电商新规要求根据平台数据报送,缺少成本凭证去进行抵扣,就会出现利润虚高、综合税负高;

5、再加上一些电商企业在日常经营中,为了冲销量、刷排名采用的刷单,这些支出既没有成本发票,平台在报送的时候也没有办法区分出来,所以刷单产生的销售数据还要申报纳税;

6、如果不按照平台经营数据申报纳税,申报的数据就会和平台报送的信息不一致,就会触发税务预警,将面临着补税、甚至会产生一定的滞纳金!

二、电商投流费用超过营收15%需补税:

1、根据电商新规要求,电商企业在日常经营中所产出的投流费用,不管是推广、竞价还是直通车等,都会被明确的认定为广告费用和业务宣传费用;

2、除了线上的投流费用,线下的推广广告,如电梯广告、户外大屏这些,虽然不会被认定为投流费用,但和线上的投流费共享抵扣额度的;

3、之前部分企业采用把投流费用拆分为“技术服务费”、“运营服务费”等模糊推广费用,来规避广告费扣除限制,新规彻底堵上了这一漏洞,明确将所有投流支出纳入广告费范畴。

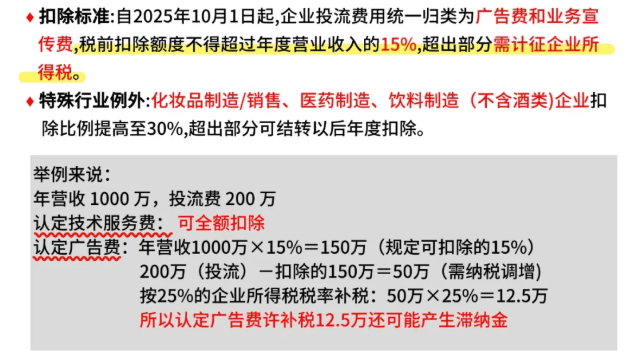

4、电商企业日常经营中的投流费用的抵扣额度,不能超过年营收的15%(部分特殊行业是30%),超出部分当年就不可以再进行抵扣,需要正常缴纳税款;

5、虽然超出部分可以留到次年去进行抵扣,但是次年还会产生新的投流费用,所以很难实现完全抵扣,特别是一些中小商家合规个体户,一些新店的推广费用经常会占到总营收的50%以上;

6、例如电商企业年营收1000万,投流费200万(占20%),仅150万可抵扣,剩余50万就需缴税12.5万的企业所得税!

7、在电商投流新规下,很多商家不敢花钱推广,减少了投流费的预算,但是肯定会导致流量下滑、营收下降,陷入恶性循环,商家需要寻找合规的解决方案;

2026电商新规的财税合规方案:

面对电商新规的严格要求,电商企业可以通过入驻到税收园区内申请享受核定征收税收优惠扶持政策,通过直接核定税率,不再严格按照成本平台去进行抵扣,实现财税合规;不过如今大部分普通地区已经陆续取消了核定征收政策的申请享受,想要申请享受核定征收就需要先入驻到税收园区内才可以;

1、选择和电商企业政策相匹配的税收园区,因为不同的税收园区针对不同行业的扶持力度不同,为了避免出现因为行业影响享受核定征收的情况,所以需要选择政策相匹配的税收园区,同时还需要注意园区的政策稳定性;

2、在入驻到电商税收园区的时候,需要注意根据自己的实际情况注册新主体,申请小额双免核定征收和大额核定征收可以选择在园区内注册个体户,如果申请的是有限公司核定征收就需要注册有限公司主体才可以合规享受;

3、注册新主体的时候需要提前准备好:新企业名称、法人身份证复印件、联系方式、经营范围需要覆盖到主要经营的项目,和正常注册营业执照一致,不过需要注意注册地址需要在园区覆盖的范围内;

4、一般1~3个工作日内就可以注册完成,拿到营业执照的时候需要注意及时进行税务登记,双免和大额核定征收需要申请为小规模纳税人,有限公司核定征收需要申请为一般纳税人;

5、协助税收园区整理相关申请享受核定征收的材料,提交到相关部门去进行审核,一般需要7~15个工作日才可完成审核,审核通过后就可以按照核定的税率进行经营开票,享受税收优惠扶持;

电商新规下的税负:

以一家服装电商企业为例:年销售在800万左右,实际利润在200万左右:

1、增值税超过500万,需要升为一般纳税人,需要按照13%税率计算销项税额:800万 × 13% = 104万元,进项税抵扣80万,实际增值税税就需要缴纳104万 - 80万 = 24万元;

2、企业所得税需要按照25%去缴纳,应纳税所得额在200万元,就需要缴纳200万 × 25% = 50万元的企业所得税;

3、在加上股东分红个税:(200万 - 50万)× 20% = 30万元,综合税负将达到:24万 + 50万 + 30万 = 104万元,实际的到手利润仅剩:200万 - 104万 = 96万元;

4、这还不算电商企业日常经营中投流费用超额的情况,如果投流费花了200万元(占营收25%),超过15%限额的部分(200万 - 800万×15% = 80万)需要调增应纳税所得额,又要多交80万×25% = 20万元的企业所得税!

5、如果再出现无票采购、刷单等相关的无票支出,缺少成本去进行抵扣,利润将进一步被压缩;

电商新规下申请享受核定征收的税负:

同样以这家服装电商企业为为例,年销售额同样在800万,实际利润在200万左右;

1、通过入驻到税收园区内,申请享受有限公司核定征收税收优惠,可以合规享受企业所得税核定低至0.5%;

2、这个时候企业所得税仅需要缴纳:200万 × 0.5% = 1万元,相比较传统查账征收的50万,可以说是非常优惠的了;

3、即使是其他税种需要正常缴纳,在享受企业所得税核定征收的税收优惠之后,综合税负压力也不会太大;

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!电商入驻园区内申请核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,提供实际经营地址,能够有效处理出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号