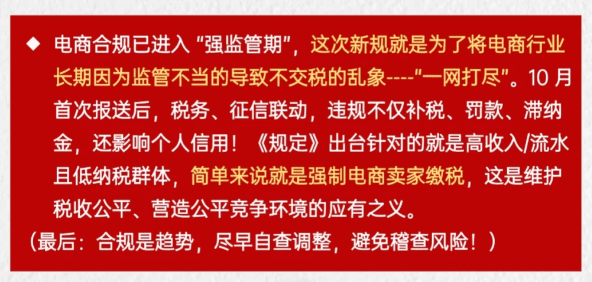

2025年电商税新规《互联网平台企业涉税信息报送规定》发布实施,要求各个互联网平台必须按照季度报送平台上的商家的身份信息和交易流水、佣金收入!在新规定下,我们电商企业刷单的销量将也会直接报送,我们电商行业正式进入到税务透明的时代!下面我们跟随智小账一起来具体了解一下在新规定下我们电商企业该怎么实现合规经营!

电商税新规定:

1、新规定要求各个互联网平台报送企业的相关数据,包含你的店铺身份信息、订单流水、佣金收入、退款金额,甚至直播打赏数据,都要同步报送。

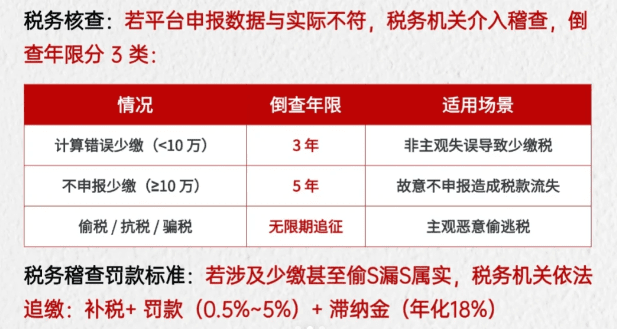

2、若平台报送100万销售额,你只申报10万,系统自动触发稽查预警,2025年10月前,平台将报送7-9月数据,历史违规店铺面临清算风险。

3、新规定覆盖对象包含各个互联网平台上几乎所有的的商家信息!

电商税新规定下我们电商企业面临的难题:

1、新规定下如果我们电商企业按照传统的查账征收,要求企业建立完善的账目,核定日常经营的成本、费用,以实际利润为基数,缴纳25%的企业所得税!

2、这样不仅日常经营中的企业所得税的税负压力大,而且需要聘请专业的会计建账报税,这对于我们中小型电商企业来说又是一份不小的额外支出。

3、而且很多的电商卖家,基本上都面临着大量真实发生的运营成本,如刷单佣金、无票推广费、个人资源采购等,难以取得合法发票进行抵扣,按虚高的账面利润缴纳25%企业所得税,实际税负率远超25%!

电商税新规下传统经营方式的税负压力:

1、当我们电商企业在日常经营中大量真实成本无法取得发票,假如我们真实成本也是60万,只有30万有对于的成本票,真实费用20万,其中只有10万有票!

2、那么我们如果还按照传统的查账征收建账报税的话,账面上收入100万 - 有票成本30万 - 有票费用10万 = 账面利润60万!企业所得税:60万 * 25% = 15万!

3、而这60万账面利润里,包含了我们企业无法扣除的30万真实成本和10万真实费用(共40万),你的真实利润其实只有20万(100万-60万成本-20万费用),却需要缴纳15万的企业所得税!

委托智小账申请核定征收政策,在智小账园区内注册的有限公司,快至当天出照,电商企业申请有限公司核定征收,享受企业所得税核定低至0.5%,合规解决新规定下电商企业的税务风险、减轻税负压力!同时出具纸质核定通知书,靠谱!

电商税收新规下合规享受税收优惠政策的经营方式:

1、在电商税收新规下,我们电商企业可以通过主体入驻税收园区内,申请享受有限公司核定征收政策,享受税收优惠合规经营!

2、有限公司核定征收政策的核心优势,就是企业所得税核定征收后,综中和税负率可以低至0.5%,远低于传统查账征收的15%~25%的实际税负!

3、并且我们电商企业申请核定征收后,主要看收入也就是开票额和申报额,不再主要依赖于成本票,只要我们根据实际的收入申报、日常经营中业务真实,就可以合规解决缺成本的问题。

以智小账合作的电商企业为例,入驻税收园区申请有限公司核定征收政策后,年销售额是1000万:核定利润 = 1000万 * 10% = 100万企业所得税(按小型微利企业优惠税率) = 100万 * 5% = 5万!实际税负率 = 5万 / 1000万 = 0.5%!

而且入驻到合规的税收园区内申请有限公司核定征收,整个过程都有地方税局监管下完成,完全合规享受税收优惠政策,降低了未来的税务稽查风险,而且以有限公司为主体经营,在业务合作尤其是与大平台、品牌方合作等方面更具优势。

新规定下不同主体、税收政策的税负对比和适用场景:

主体类型 | 税收政策 | 综合税负 | 适用场景 |

普通有限公司 | 企业所得税25% | 25%+ | 无优惠地区企业 |

小微企业 | 利润300万内按5% | 5%-25% | 小型电商 |

园区核定企业 | 所得税核定0.5%-2.5% | 0.5%-3% | 年销500万以上企业 |

综试区跨境电商 | 出口免税+所得税核定4% | 1%-2% | 亚马逊/eBay卖家 |

电商企业申请享受有限公司核定征收的流程:

1、选择有着有限公司核定征收政策的税收园区内,需要注意园区的政策稳定性,至少要选择已经持续运行2~3年的的园区。

2、在税收园区内注册新的主体,将电商平台的经营主体变更为园区的公司,来合规享受有限公司核定征收政策。

3、提交申请有限公司核定征收的资料:公司章程、股东信息、租赁合同(或园区托管协议)、银行开户证明、法人信息等。

4、填写《企业所得税核定征收申请表》,说明我们企业的账务不健全、难以准确核算成本费用的合理理由,如电商行业特性、供应商分散难以全部取票。

5、在园区内正常经营纳税,并且保证业务的真实性、四流合一,合同、资金、发票、物流必须一致且真实反映业务。

电商企业申请享受有限公司核定征收的注意事项:

1、入驻税收园区的时候要跟园区签订相关的核定征收协议,不要轻易相信园区口头承诺的税率。

2、我们需要注意确保我们的销售开票和相关的互联网平台的收入、公司实践的收款相匹配。

3、在日常经营中,按核定的应税所得率计算并申报缴纳企业所得税。即使成本票多了,也按核定利润交税;成本票不够,也不额外多交。

4、虽然我们有限公司核定征收后,对于成本票的要求降低,但是我们在日常经营中还是需要保存好所有业务相关的合同、付款记录、物流单据等原始凭证备查,证明业务的真实性。

智小账提供专业有限公司返税政策服务,拥有自己的园区,政策稳定靠谱!通过设立子公司、迁移总部职能等方式优化布局!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,并且无需法人到场,如果有需求的话,欢迎致电联系!税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号