查账征收:个体户查账征收是对个体户个人经营所得税征收的一种管理方式。增值税:普票1%、专票1%或者3%;附加税:增值税的12%(减半征收6%);个人经营所得税:5-35%(200万以内减半);综合税负:6%-36%。

核定征收: 税务机关根据个体户经营的行业类型、规模、区域等因素,制定一定的税收标准或比例来核定纳税额。增值税:普票1%、专票1%或者3%;附加税:增值税的12%(减半征收6%);个人经营所得税:0.5% (200万以内0.25%);综合税负:1.56%

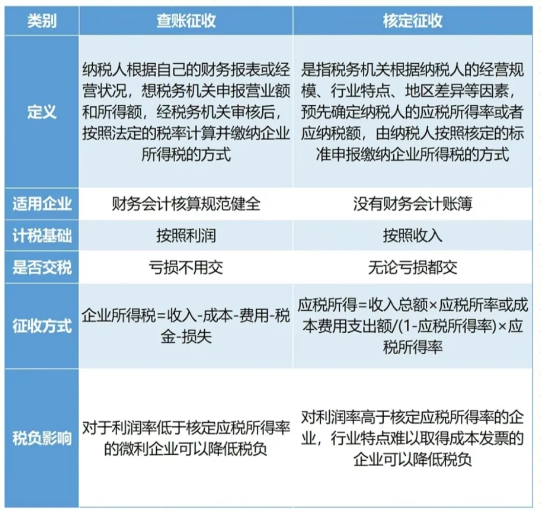

2024上海长宁核定征收和查账征收有什么区别?

核定征收与查账征收主要区别体现在这几点:

1、查账征收是企业财务制度健全,能准确核算收入、成本、费用的。核定征收是企业财务制度不健全,不能准确核算收入、成本、费用的。

2、查账征收的纳税人可以正确核算收入及成本费用等。核定征收纳税人能合理计算和推定收入总额以及成本费用总额或收入总额和成本费用总额均不能查实、合理计算和推定。

3、查账征收是由明确的计算方式的,在一定程度上算是定额征收,并且是按企业的利润作为基础来计算对应的企业所得税。企业应税所得=收入-成本-费用-税金-损失。

4、核定征收的税率则时需要根据企业的性质不同来核算税率的。虽然不同行业的核定征收税率大不相同,但一般来说采用核定征收的税款要比查账征收的税款低;基本上是按企业取得的收入的比例来计算征收企业所得税。企业应税所得=收入总额*应税所得率或=成本费用支出额/(1-应税所得率)*应税所得率。

5、查账征收是企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。应纳企业所得税=本年累计利润*25%-本年度以前月(季度)已纳所得税。核定征收均由税务机关根据其主营项目确定适用的应税所得率,应纳所得税额计算公式:应纳所得税额=应纳税所得额×适用税率;应纳税所得额=应税收入额×应税所得率或应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率。

从上述政策我们不难看出查账征收适用于会计凭证、财务制度健全,企业数据能够真实准确反映经营效益的纳税人。而账簿、凭证、财务核算困难的单位,比如个体工商户也会更加倾向于核定征收(以税局核定通知书为准)。比如夜市摆地摊的,都是支付宝微信付款,非要让对方拿出一个发票齐全、数据准确、符合会计制度要求的账本那就是强人所难了,这种情况就适合采取核定征收。需要注意的是,无论是查账征收还是核定征收,无论是亏损还是盈利,都需要报税!

我们从税负率的角度来看,核定征收和查账征收之间存在着明显的差距。对于个体户而言,如能成功申请核定征收政策,将极大地减轻其税收负担,为其带来更多的经济效益和发展空间。相对而言,查账征收的税负率则较高,我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等,免费咨询电话:185 3825 5537

添加微信好友, 获取一手核定征收资料!

复制微信号