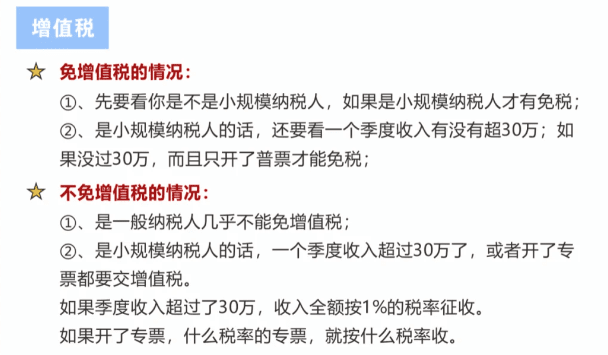

“核定征收增值税还要交吗?”这是很多个体户和中小型企业老板关心的问题,2025年的核定征收主要是作为地方招商引资的扶持政策,近年来不断优化调整,对于大家关心的申请完核定征收之后还需不需要交增值税的问题,在不同的情况下会有不同的答案,我们在满足条件下就可以不交增值税的,下面我们来一起具体了解一下吧!

核定征收交不交增值税的情况:

一、需要交增值税的情况:

1、年开票超120万:个体户核定征收年开票超过120万时,增值税按1%缴纳(2025年延续小规模纳税人减征政策) 。

2、季度开票超30万:例如某便利店核定征收后,第三季度开票35万,需按1%缴纳增值税 !

3、开具增值税专用发票:无论开票金额多少,专票对应的税额必须缴纳 !

二、不用交增值税的情况:

1、双免个体户:季度开票≤30万且年开票≤120万,增值税+所得税全免(需在核定征收园区注册) ;

2、案例:杭州王女士的奶茶店2025年核定后年开票115万,全年0缴税!

3、特殊行业免税:农业生产、图书销售等国家扶持行业,可叠加享受免税政策 ;

智小账专注核定征收相关业务办理咨询,在智小账园区内注册的个体户,快至当天出照,一周出具纸质核定通知书!开票120/年综合税率为0!450万/年综合税率1.56%!能满足大多数企业的需求,类目齐全,全行业可做,全程无需到场,可开对公账户,一站式托管服务,税收扶持园区设立个体户可以合理降低税负,同时出具纸质核定通知书,靠谱!

2025核定征收增值税税率表:

经营规模 | 增值税率 | 附加税率 | 综合税负率 |

年开票≤120万 | 0% | 0% | 0% |

120万<年开票≤450万 | 1% | 0.06% | 1.56% |

450万<年开票≤500万 | 1% | 0.06% | 强制转为查账征收 |

我们需要注意的是,申请核定征收之后,开票500万是核定征收的“红线”,一旦突破就会自动转为查账征收

核定征收增值税计算方法:

1、通用计算公式:应缴增值税 = 开票金额 × 征收率 例如:某服装店核定征收后开具普票200万,增值税=200万×1%=2万!

2、差额征税特殊算法:对劳务派遣、建筑分包等行业, 应缴增值税 =(总收入 - 分包支出)× 1% 案例:某建筑公司承接300万工程,支付分包款180万,增值税=(300万-180万)×1%=1.2万!

3、混合销售拆分技巧:同时销售货物和服务的纳税人,可通过业务分拆降低税负:某设计工作室年收入400万(含产品销售200万+设计服务200万) 传统模式:400万×1%=4万 优化方案:注册两家个体户分别承接业务,均适用120万免税额度→增值税0元!

申请核定征收增值税的注意事项:

1、有限园区在招商时会鼓吹“在不同园区注册多家个体户轮流开票”,实则触碰虚开红线!合法做法应是真实业务在单一园区结算。

2、2025年金税四期已实现公私账户资金流监控,私户收款超过20万/笔将自动触发预警,所以我们私户收款也需要申报。

3、购进材料无票暂估时,需同步调增销售收入,否则可能被认定为不合规!

4、2023-2027年期间,附加税可再减半50%,但需主动提交《减免税申请表》!

5、我们申请核定征收必须取得税务机关盖章的《核定征收通知书》,且每年需重新申请,没有核定通知书的都是违规核定!

核定征收增值税常见问题:

1、核定征收后还能开专票吗?

可以! 但开具专票部分需正常缴税,且占用免税额度;

2、免税额度是单月还是累计计算?

按滚动累计计算:例如1月开票15万、2月10万、3月8万,合计33万超30万→需补缴3月税款;

3、被取消核定资格怎么办?

立即转为查账征收,需补缴往期税款差额(一般追溯3年);

智小账有着丰富的核定征收相关业务办理、咨询经验,拥有自己的核定征收园区,七年无一例转查账情况发生!在园区内注册个体户申请核定征收年开票500万综合税率1.56%!同时,拥有资深的税务筹划团队,能够提供全程线上办理!

添加微信好友, 获取一手核定征收资料!

复制微信号