北京海淀小规模纳税人核定征收标准

一般以年应税销售额500万为界限,500万以上不能因为核算不健全为由登记为小规模纳税人。500万以下通常为小规模纳税人,但核算健全可选择登记为一般纳税人。三类人虽然超过500万,但可选择小规模纳税人。自然人都是小规模纳税人。登记为一般纳税人后,不得转为小规模纳税人,另有规定的除外。

从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的。“以从事货物生产或者提供应税劳务为主”是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。对上述规定以外的纳税人,年应税销售额在80万元以下的。年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。小规模纳税人的标准为年应征增值税销售额500万元及以下。核定征收是指在纳税人的会计账簿不健全或其他原因难以准确确定纳税人应纳税额时,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式。

根据《增值税暂行条例》第1条的规定,销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。从征收管理的角度出发,我国增值税法把增值税纳税人分为两类:增值税一般纳税人和增值税小规模纳税人。前者采取规范的税额抵扣法来纳税,可以领购和开具增值税专用发票;后者采取简易方法来纳税,不能领购和开具增值税专用发票。

北京海淀小规模纳税人核定征收政策

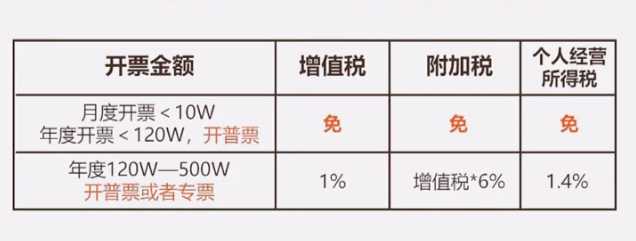

主要争对于小规模纳税人的个体工商户或个人独资企业,滚动12个月开票500万以内,个人经营所得税率为0.8%的税率,增值税1%,附加税0.06%,综合税率仅仅1.56%.个体工商户与个人独资企业,是以经营所得缴纳个人经营所得税,没有企业所得税没有分红个税,只需要缴纳增值税,附加税,个人经营所得税。个体户与个人独资企业享受核定,前提是必须注册在能享受核定的地区,而且年开票不能超过50万(根据各家核定的额度来,在核定范围内)超过500万就不能享受核定征收,并且会强制升为一般纳税人。我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等,免费咨询电话:17365997797。

一般来说采用核定征收的形式适用的是小规模纳税人,个体工商户,因为这几类企业规模较小,账簿残缺不完善,无法查账,因此按照核定征收计税,主要又是以非公司企业为主,如个体户,个独企业等,因为缴纳的是投资人的个人所得税,因此核定的也就是个人所得税,而非企业所得税。

添加微信好友, 获取一手核定征收资料!

复制微信号