2024湖北园区个体户核定新政策

目前国家扶持个体工商户发展,个体户能够享受丰富的税收优惠政策。很多人都知道什么是个体工商户,却搞不懂核定征收与不是核定征收有什么区别,个体工商户是我国基本的企业类型,由家庭组织或个人经营,体量一般相对较小,经营范围也是有一定的限制的。我们在生活中见的最多的也是个体户,大街上的理发店,五金店,餐饮店,小吃店,服装店等等几乎都是个体的形。个体户作为基本的企业类型,数量庞大,税收优惠却是最多的,个体户是没有企业所得税的,仅需要缴纳增值税,个人经营所得税,附加税。

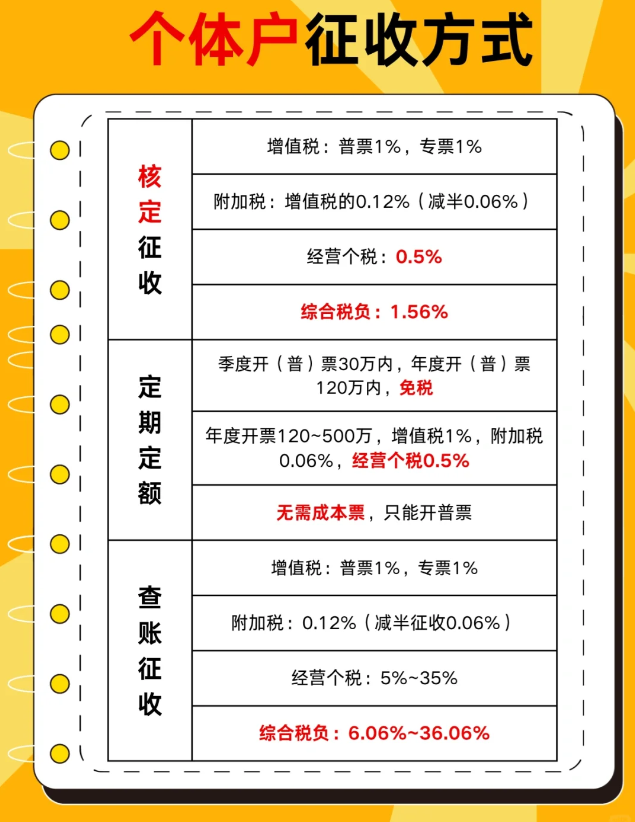

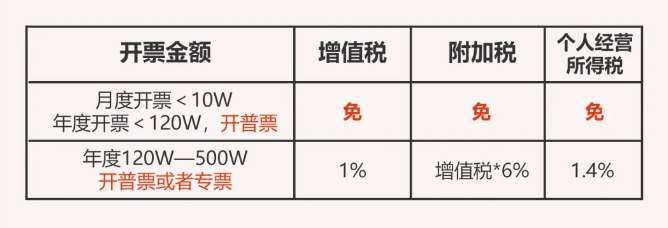

1、个体工商在成立后一般就是小规规模纳税人,征收率3%,增值税2023年减按1%,对月销售额10万以下(含本数)的增值税小规模纳税人,免征增值税。开具专票的不得享受!

2、个人所得税征收方式分为查账征收和核定征收。不同方式缴税比例不同。

查账征收就是你有账,能核算清楚所得,那么以账务为基础如实申报缴纳个人所得税,核定征收就是你搞不清楚所得,税务局按照一定方法给你核一个税金。一般来说,个体户查账征收的税率在5%~35%之间,具体多少需要根据所在城市以及个体户的实际税收情况而定。

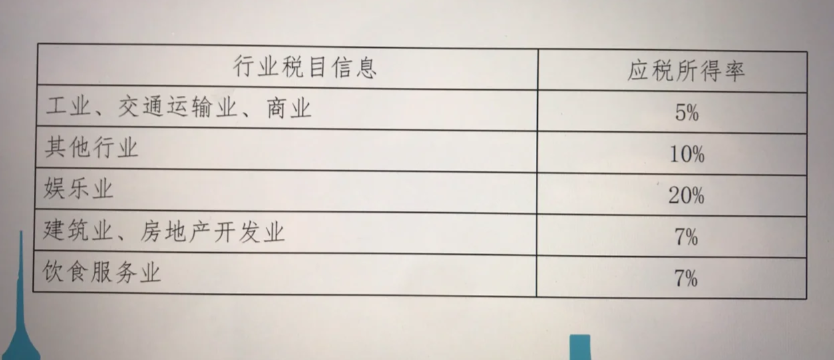

核定征收具体又分为定期定额,核定应税所得率、核定应税所得额方式。简单的说就分为定期定额与定额定率。定期定率也就是五级累进制;税务那边核定一个行业利润率,一般是5%-15%,根据开票额的增加,个税也是增加的,个税税率在1%-3%。

定期定额是固定税点,目前一般核定的个税是0.5%-1%,不会因为开票金额变化而改变。这种方式的税负是最低的,而且也是比较常见的。大部分地方园区都会发放核定征收通知书,税务显示核定征收。

湖北个体申请核定征收需要的条件?

当我们申请核定征收事需要提前准备个体工商户的相关证件和材料,包括身份证、营业执照、税务登记证、银行开户许可证、经营场所租赁合同等。根据税务部门的要求,填写核定征收申报表。申报表中需要包括个体工商户的基本信息、经营状况、收入情况、成本费用等。将填写完整的申报表和相关材料提交给当地的税务部门。可以通过在线申报系统、邮寄或亲自前往税务部门提交。税务部门将对申报表和相关材料进行审核,并根据经营情况和相关规定,核定个体工商户的征收金额。根据核定征收金额,个体工商户需要按照规定的时间和方式缴纳相应的税款。税款可以通过银行转账、现金缴纳等方式进行。个体工商户需要按照规定的时间,定期进行申报和缴纳税款。一般是每月或每季度进行一次申报和缴纳。目前地方园区核定征收政策越来越少了,这主要是因为国家税务总局对税收管理方式进行了改革。湖北申请个体户核定征收,个税均在0.5%左右,甚至有的园区可以做到双免(免个税和增值税)。对于大部分个人或企业想节税还是可以通过这种方式的,当然任何税务筹划都是在“合理、合法、合规”的基础上开展,如果不是,那么安全性就很难保障!我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等,免费咨询电话:17365997797。

湖北个体工商户如何申请核定征收呢?

1.个体工商户核定征收申请:填写湖北省个体工商户所得税核定申请表。在填写申请表时,确保提供准确、完整的信息。

2.准备相关证明材料:准备生产经营情况说明、财务报表等相关证明材料。这些材料将用于支持你的纳税核定申请,

3.提交材料至当地税务局:将填写好的申请表和相关证明材料提交至当地税务局。税务局将对提交的材料进行审核,并核定应纳税额。

纳税人的业务必须真实,确保三流一致,即资金流、发票流和业务流必须保持一致。这是核定征收的重要前提。纳税人在申请核定征收前,需要了解所在地区的经济发展水平以及同行业企业的平均利润率或销售额等指标,以便更准确地确定应纳税额。核定征收后,纳税人需要按照核定的应纳税额和规定的征收比例缴纳所得税。确保按时缴纳税款,以避免不必要的税务风险。

湖北所属五大类个体户都可以申请核定征收:

1、现代服务业:包含但不限于设计、翻译、培训、中介、租赁、企业管理、企业咨询等没有成本,或者成本较低,以实际产品、内容、服务为主的第三产业。

2、建筑业:包含建筑施工,建筑设计,建筑劳务等上下游或相关联的产业链,较难获取成本票,利润虚高。

3、科技业:软件开发、网络科技、技术服务、市场营销等。

4、商贸业:各类产品销售、零售、批发、租赁

只要是通过上诉所说的园区去注册就行,还无需开设对公账户,注册完成后便可直接核税开票。并且个体户的税后利润自由分配,避免了公转私的风险。从注册到注销全程不需要法人到场,再次提醒开票的时候一定需要保证业务真实,不能虚列成本。

注意事项:单个个体限额需控制在450w以内,最好一个身份注册一个个体户,一个人多个个体户给一家公司出票会税务预警的。如果一个人开设了多个核定征收的个体户,取得经营所得需在办理年度汇总纳税申报时,合并个体工商户经营所得年应纳税所得额,重新计算个人所得税。我们在办理个体工商户的时候,要擦亮双眼,首先查看是否办理核定征收?重要环节要确保业务的真实性、合理性,否则在“金四”的监控下,都是掩耳盗铃,税务风险随时暴雷。

添加微信好友, 获取一手核定征收资料!

复制微信号