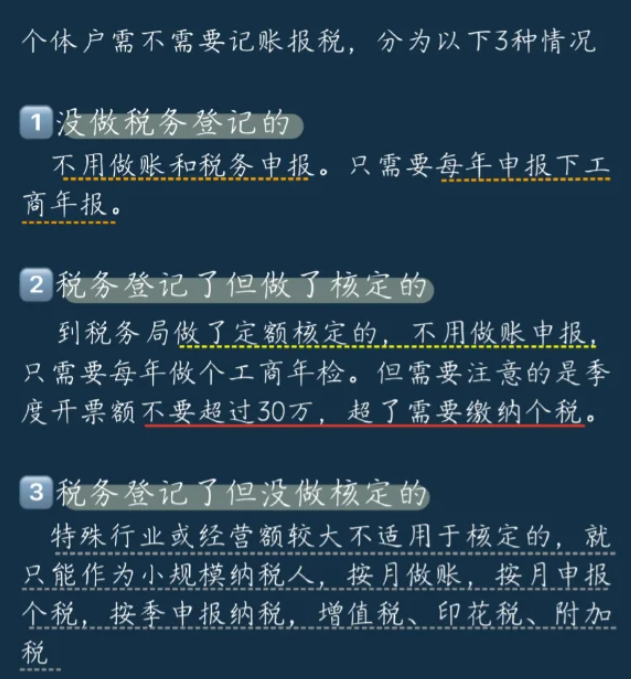

很多在北京东城区的老板都会存在着这样的疑问,个体工商户核定征收了是不是就不需要建账记账报税了呢?其实并不是,只要我们满足以下形式之一,就必须建账,个体户的注册资金在20万以上;提供应税劳务的个体户月销售额超过4万;提供货物生产的月销售额超过6万;批发或零售月销售额超过8万;就得用借贷记账法进行记账。

如果个体户是定期定额,税务系统会自动给你申报,确实可以免除做账报税的烦恼。不过每年都需要向税务机关提交定期定额的申请,根据国家政策来定。如果是大额核定的个体户,每年开票在500万以内,综合税率大概也就两个点左右,还不需要去找成本票。但还是需要建账报税的,要么自已请个会计,要么找个代账公司。现在基本都请财税公司帮忙,成本比会计来讲会更低,并且服务也很好。

所以我们北京东城区的个体工商户也是需要建账的。根据《个体工商户建账管理暂行办法》第二条,明确指出凡从事生产、经营并有固定生产、经营场所的个体工商户,都应当按照法律、行政法规和本办法的规定设置、使用和保管账簿及凭证,并根据合法、有效凭证记账核算。国家对个体户做账的要求也有个标准,个体户建账分简易账和复式账;简易记账只需要确认发生的财务事件收入和支出,而不必记录细节,并将所有发生的收支整合为一个账目上。复式记账是对每一项经济业务通过两个或两个以上有关账户相互联系起来进行登记的一种专门方法。也就是我们说的“借贷记账法”这种是需要有会计证的专业人员做的。

那什么情况下做简易账,什么情况下做复式账。

符合下列情形之一的个体工商户,应当设置简易账,并积极创造条件设置复式账:

1、注册资金在10万元以上20万元以下的。

2、销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在15000元至40000元;从事货物生产的增值税纳税人月销售额在30000元至60000元;从事货物批发或零售的增值税纳税人月销售额在40000元至80000元的。

3、省级税务机关确定应当设置简易账的其他情形。

符合下列情形之一的个体工商户,应当设置复式账:

1、注册资金在20万元以上的。

2、销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。

3、省级税务机关确定应设置复式账的其他情形。

我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等,免费咨询电话:17365997797。

越来越多的个人经营者选择成立个体户,以便获得更多的优惠政策。此外,越来越多的企业也会选择通过个体户来规划业务,进行业务分流,以解决企业成本票、分红税、高管工资等方面的财税问题。个体户的核定征收方式非常方便,这也是它越来越“火爆”的一个原因。个体户不管是不是核定的都是需要做账的,只是核定了的是不需要每个月报送数据给税务局;然后具体怎么做,根据国家发布文件,可以看出主要看咱们个体户的注册资金和销售额来确定。所以没做账的还没被查到不代表是正确的哦!

添加微信好友, 获取一手核定征收资料!

复制微信号