你们是不是也都存在着这个疑问,个体户也需要报税吗?答案是肯定的,个体户也需要纳税申报的,但是个体户核定征收不需要汇算清缴,工商年报无论是公司还是个体户都需要6月30日之前进行工商年报的申报公示。

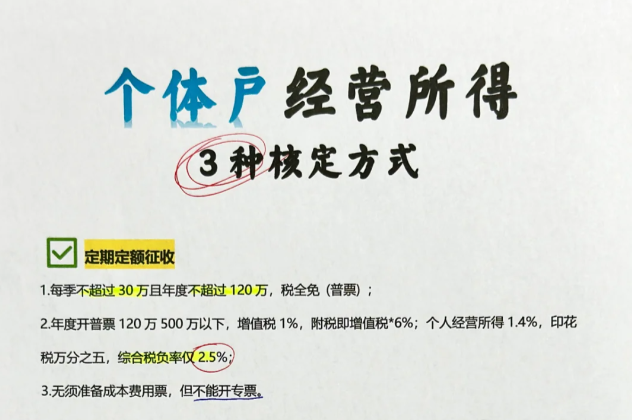

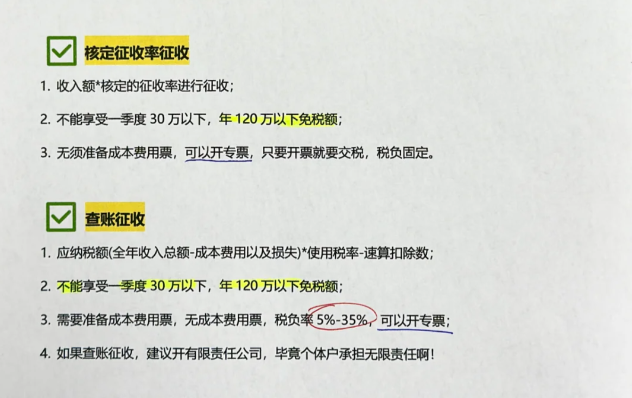

关于个体工商户经营个人所得税的类型主要有三种,定期定额,核定征收和查账征收。

1.定期定额征收:例如税局给你一个月核定的收入是3万税率是0.003,按照季度报税要交30000*3*0.003=270元。而且这种情况不需要进行汇算清缴,这是现在大部分个体工商户采取的方式。

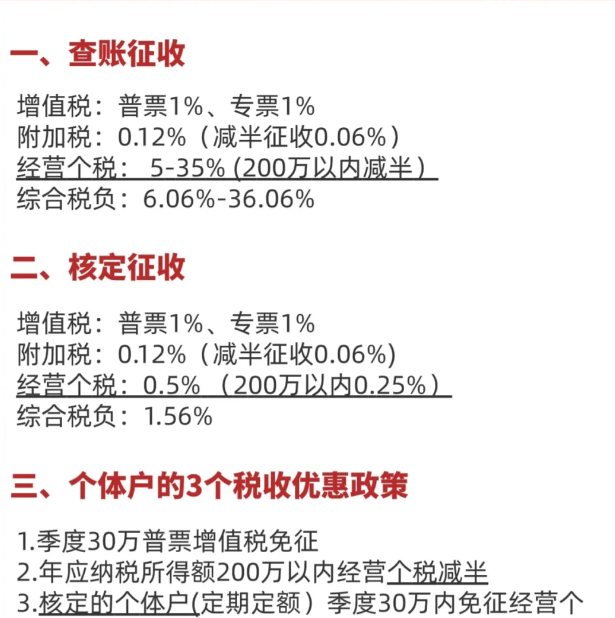

2.核定征收:例如税局给你核定的税率是10%,如果你是一个 季度收入是30万,就相当于你的利润是30*10%=3万,这3万就是你的个人经营所得。按照五级超额累进税率就是30000*5%=1500元。这种方式要进行个人经营所得税季度的预缴和第二年的汇算清缴(在3月30日前)个体户可以进入【自然人电子税务局】一【我的信息】一【税费种认定信息】查看个税核定情况。若实际销售额低于应纳税经营额时,以应纳经营额和核定税率为依据,得到应纳税额;若实际销售额高于应纳税经营额,以实际销售额和核定税率为依据,得到应纳税额。核定征收其实是税务机关对个体工商或者个人独资企业这种税收制度不健全,没有专业会计人员的纳税人作出的一种简易征收的方式,这样的好处就是降低了个人创业的成本,有利于市场主体的发展和壮大。

3.查账征收:以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,按年计算个人所得税。这种方式要进行个人经营所得税季度的预缴和第二年的汇算清缴(在3月30日前)。主要适用于账簿、凭证、财务核算制度比较健全,能够如实核算应纳税款的个体工商户。

应纳税所得额=全年收入总额-成本-费用

应纳税额=(全年收入总额-成本-费用)*使用税率-速算扣除数

成本是指个体户在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费。比如:购进原材料的材料款,采购商品的进货款等。

费用是指个体户在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。比如:经营活动中产生的水电费、店铺的租金、购买打包盒或袋的费用,印刷宣传单的费用,交通费,招待供应商餐费、烟、酒等(成本费用的扣除也是累计数)。

同时国家税务总局在2021年发布了一项政策对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。也就是说上面3种方式均可在计算结果上再乘以50%。

添加微信好友, 获取一手核定征收资料!

复制微信号