随着核定征收政策实施上线以来,经过长时间的发展和完善,每年都会有新的一波政策逐上线,依法纳税是每个公民应尽的义务,合理合法的申请享受到相关的优惠,也是为了促进企业自身的发展。我们个体户需要根据自身业务上的情况,选择更适合我们的税收优惠政策,但同时也有很多人不熟悉核定征收政策,小编为大家整理了一篇2024最新个体户申请核定征收的常见问题:

一、个体户核定征收后需要建账吗?

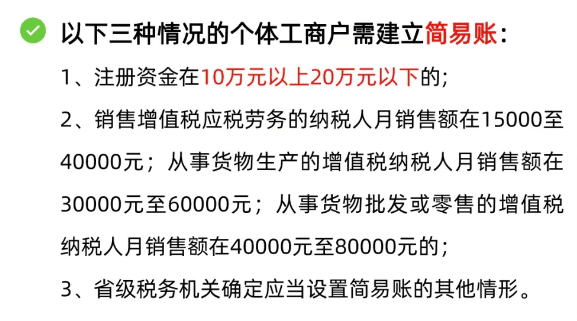

相信很多个体户都存在这个这样一个疑问:我在的个体工商户做了核定征收是不是就不用记账报税了?相信大家之所以会存在这样的疑问,在这里跟大家强调一下,不管我们的个体户是核定征收还是查账征收,都是需要建账报税的!

根据《中华人民共和国税收征收管理法实施细则》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿,如果不按照规定,建立账簿,税务机关也是责令限期改正,罚款2000块钱以下,情节严重的还会罚款2000到10000。

如果我们是核定征收的话那么税务局的系统会自动给你申报,核定征收设置最初的目的是对没有设置账簿、没有建账能力个人生产经营所得税一种征收方式,也是对于个体户的扶持政策,可以让我们个体户免除做账报税的烦恼,不过每年都需要向税务机关提交定期定额的申请!

你可能说了,我没有建账能力,规模太小。《细则》第二十三条补充到:生产、经营规模小又却无建账能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者财会人员代为建账和办理账务。

二、核定征收的企业可以白条入账做凭证吗?

1、查账征收和核定征收是所得税征收的两种方式,企业采用哪种征收方式,是由单位主管税务局核定的。

2、记账是根据会计制度规定设置会计科目、进行核算的。因此,不管单位采用哪种所得税征收方式,都要做账的。

3、对于查账征收方式的单位来说,使用收据、白条入账的成本费用不能税前扣除,年终所得税汇算清缴时,要做纳税调整的。而核定征收方式不存在成本费用税前扣除问题,因为它是按收入计算缴纳所得税的。

4、不管采用哪种征收方式,税务局都有权利对企业进行查账的。

三、按会计利润计算的应纳税额大于核定税额是否补税?

1、会计利润计算的应纳税额大于核定税额,还是按核定征收。

2、纳税人的生产经营主营业务发生重大变化或者应纳税所得额或应纳所得税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

3.采用应税所得率方式核定征收企业所得税的,按照核定应纳税所得额乘以适用税率计算应纳所得税额。年度终了后按照实际经营额或实际应纳税额向税务机关申报纳税。申报额超过核定经营额或应纳税额的,按申报额缴纳税款;申报额低于核定经营额或应纳税额的,按核定经营额或应纳税额缴纳税款。

四、核定征收能享受减半征收的优惠政策吗?

根据国家税务总局规定:

截止2027年12月31日,对小型微利企业年应纳税所得额不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业无论(0623)按查账征收(3401)方式或核定征收方式缴纳企业所得税,均可享受上述优惠政策。

五、核定征收企业是否也需要进行年度企业所得税申报?

不管我们个体户是核定征收还是查账征收,有没有开始挣钱,当你拿到营业执照的那一刻,税务局、工商局就认定你开始营业了,那么你就需要履行“纳税申报”的义务!但是个体户申请核定征收后一般来说不用自主申报,系统会自动给你申报,

凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例和本办法的有关规定进行企业所得税汇算清缴。

如果我们纳税人没有按照规定的时间办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,将会由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

我们专注核定征收相关业务的办理和咨询,税负压力大?我们来帮忙!

拨打24小时免费咨询电话:15137101602,

专业税务师一对一解答,轻松搞定核定征收!

添加微信好友, 获取一手核定征收资料!

复制微信号