其实对于个体工商户来说,适用的税率都是相同的,只是很多个体工商户账务不健全,个人所得税难以实现查账征收,因此很多地方税务机关对个体工商户个人所得税实行按照核定征收率的方法来核定征收个人所得税。而且各地征收率都会有一定差异,并且核定征收政策主要针对于小规模纳税人的个体工商户,那么2024年核定征收的个体户怎么报税呢?

申请核定征收的个体户个人所得税、增值税、附加税:

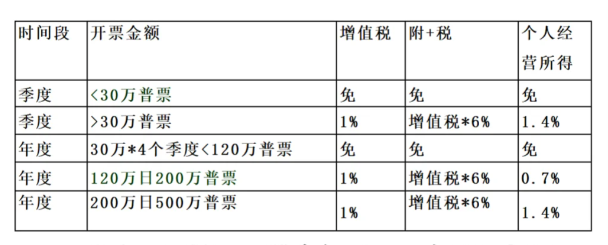

1、没有超过30万/季不用缴纳税款,不用申报;

2、超过30万不超过500万/年,正常按季度申报缴纳税款,超过500万/年,估计,也没有核定了,按月度申报缴纳税款;

3、个人经营所得税固定税率核定不用做账申报,按照开票收入固定税率缴纳税款按季度申报缴纳。对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。该政策自2023年1月1日至2027年12月31日。

例如我们去年合作的一家做活动策划的个体工商户,年开票500W,仅需要缴纳的税费:

增值税:500/(1+1%)*1%=4.95万;

附加税=4.95*0.075%=0.37万元;

个税:500*0.15%=0.75万;

核定征收的个体户报税流程:

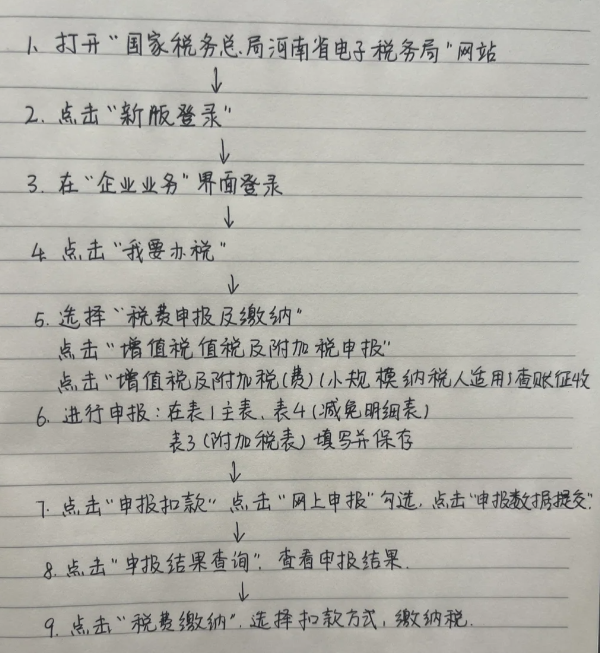

1、登陆自然人办税服务平台。可以输入账户密码登录,也可以通过手机对应软件上扫码登录;

2、进入“我要办税”后填写相应的专项附加扣除填报以及综合所得申报表;

3、进入经营所得申报页面,选择申报年度;

4、按照引导依次录入被投资单位信息,计税信息,减免税额并确认申报信息,系统会自动算应纳税额。

5、申报完成后到“我要查询”就能查看到申报个税进度及相关信息。

需要注意的是,填写计税信息中收入总额时,第1季度录入的是1-3月的累计收入,第二季度录入的是1-6月累计收入,第三季度录入的是1-9月累计收入,第四季度录入的是1-12月累计收入。

2024申请核定征收个体户在报税时需要保证我们日常经营中业务的真实,资料留存以保证业务真实可靠,需要保留相关原始票据及合同档案资料,以备税务机关核查。合理规划税务筹划,自己报税,不熟悉报税政策和报税流程,95%的时间浪费错误修改上,如果报税弄错了还会产生不必要的麻烦。而委托第三方代办,经工商局、财务局、税务局核准成立的工商财税代理服务机构,专业正规可靠,正确的运用税收优惠政策,合理的税务筹划能最大程度的减少纳税负担,促进企业长远健康的发展。

如果您对核定征收的个体户怎么报税有不明白的地方,有任何疑问,欢迎拨打24小时免费咨询电话:185 3825 5537

添加微信好友, 获取一手核定征收资料!

复制微信号