对于那些年开票稳定在450万一年的小规模纳税人,可以通过入驻到税收园区内申请小规模核定征收,交税方式就可以享受增值税按照1%交税,所得税还可以享受减半征收按0.5%来交税,综合税负在1.56%左右!如果是年开票不稳定,或者是年开票超过了500万升级为一般纳税人后,就需要考虑注册有限公司作为经营主体,享受企业所得税按照0.5%!下面一起来具体了解一下小规模核定征收怎么交税?

小规模核定征收的交税方式:

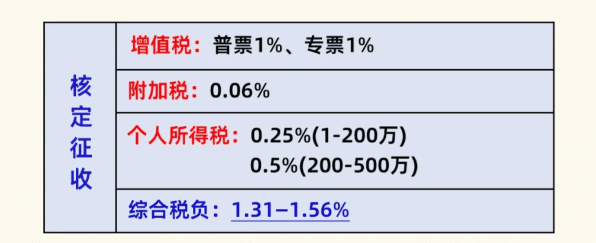

1、增值税:申请享受小规模核定征收后,按1%征收率缴纳增值税(原本是3%减按1%,政策延续至2027年底),并且小规模核定征收专票、普票都可以开具!

2、所得税:不管是个体户的经营所得税还是企业的企业所得税,都可以享受减半征收按0.5%,对比传统查账征收的25%的企业所得税,可以说是非常优惠了!

3、附加税:附加税主要是随增值税来缴纳的,包括城建税(7%/5%/1%)、教育费附加(3%)、地方教育附加(2%),六税两费减半征收,一般在我们缴纳税款的0.06%左右;

通过入驻到税收园区,申请享受小规模核定征收,可以合规享受增值税核定1%,所得税减半征收低至0.5%,在加上0.06%的附加税,可以实现综合税负在1.56%左右就可以完税!

小规模核定征收新政策变化:

1、小规模核定征收政策适用范围扩大,包含了电商、建筑、广告、服务等常见的行业;

2、同时随着《公平竞争审查条例》的发布实施,大部分普通地区取消了核定征收的申请,如今的核定征收主要是用于地方招商引资的税收优惠扶持政策;

3、并且申请享受小规模核定征收政策后,年销售不能超过500万,如果超过就会被要求转为一般纳税人,就不再能享受核定征收了,所以建议年销售额在450万左右比较合适;

申请享受小规模核定征收的优势:

1、小规模核定征收和传统查账征收的按照实际利润去缴税不一样的是,申请核定征收后可以直接按照核定税率进行开票完税就可以了,不需要精确核算和大量成本发票!

2、可以合规解决企业在日常经营中出现的推广费、仓储租赁费、小额采购很难获得成本凭证进行税前抵扣,而且还可以享受到一定的税收优惠扶持;

3、申请小规模核定征收,可以享受增值税核定1%,所得税核定低至0.5%,再加上附加税0.06%,综合税负在1.56%左右就可以完税!并且不再需要缴纳分红税,实现合规公转私;

申请享受小规模核定征收的条件:

1、小规模核定征收,主要适用于日常经营规模并不是很大的个体户、小规模企业,年销售额不能超过500万,超过就会自动转为查账征收,如果超过还可以申请享受一般纳税人核定征收;

2、如今小规模核定征收主要是用于地方园区招商引资的税收优惠政策,所以需要入驻到相关园区注册新主体经营,才可以申请享受,和普通注册营业执照一样,不过法人年龄需要满足在20~60周岁,年龄过小或过大难通过;

3、还如需要满足行业要求,虽然小规模核定征收的适用范围有所扩大,但是并不是行业都可以申请享受,对于一些高耗能、高污染、以及如金融、建筑等敏感行业,需要提前咨询园区来决定是不是可以入驻;

4、并且在申请享受核定整征收后,必须在税收园区内合规经营、保证业务的真实性,保留好日常经营中的合同、资金流水、发票等凭证,确保"合同流、资金流、发票流、服务流(物流)"四流一致;

小规模核定征收实践案例流程:

以一家主营小商品批发的个体工商户,年营业额约400万元为例,日常经营中的上游供应商多为小规模纳税人或个人,实际经营中很难取得足额进项发票,导致增值税抵扣不足,实际毛利率约为15%,但因成本票据缺失,账面利润被推高至35%以上。如果采用传统的查账征收,就需要需缴纳13%的增值税及附加税费,税后利润还需缴纳25%的企业所得税,如果想要老板想分红,还要再缴纳20%的个人所得税。综合税负高达17.8%!

1、在了解到小规模核定征收后,入驻到税收园区注册了一家个体户独立承接业务,并申请享受核定征收;

2、日常经营中所有的业务来往都通过园区主体的对公账户,确保流水清晰一致,并且和上下游的供应商签订交易合同,明确服务、交易内容和金额;

3、政策经营后,想付款方开具合规发票,保留完整的物流单据和出库单等相应的证明材料,已备核查证明业务的真实性;

4、 然后就可以合规享受小规模核定征收,年营业额400万仅需要缴纳400万x1.56%(增值税1%、经营所得税0.5%,附加税0.06%)=6.24万元!

5、相比较之前查账征收的400万x17.8%=71.2万的综合税负,可以说是非常优惠的了!

智小账有着丰富的核定征收经验,拥有自己的核定征收园区,七年无一例转查账情况发生!在园区内申请企业核定征收,企业所得核定低至0.5%!同时,拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理核定征收出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号