我们都知道核定征收政策可以说是个体户最大优势了,核定征收政策不仅不用记账报税,还能少交最高35倍的税,甚至有些还可以不用交税。但是,还是有很多个体户老板,不知道怎么申请核定征收政策啊。在当前我国税收体制中,个体工商户是税收征收管理的重要组成部分。近年来,国家对个体户税收政策进行调整,逐步从查账征收向核定征收转变。

个体户查账征收怎么改成核定征收?

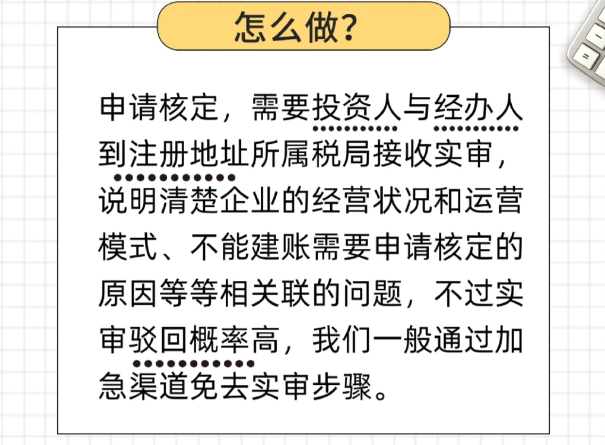

我们应当向当地税务局提交有查账征收改为核定征收的申请材料,由相关的税务管理人员批准我们的个人经营所得税。具体材料大概包括申请表、经营范围、时间等,提交前应具体咨询当地税务机关。等待审核合格后可就可以按照批准的税率申报纳税。同时我们也要满足个体户核定征收的条件有:经工商行政管理部门批准,从事工业生产、交通、建筑安装、商业经营、加工维护、食品服务、文化娱乐等行业的个体工商户。并且做到遵守税法,履行纳税义务。建立账簿和凭证,记录个体生产经营情况,妥善存放销售凭证进行审查。账簿和凭证必须存放三年以上。如果要销毁的,需要经主管税务机关批准才行。

为什么要将查账征收改为核定征收?

当我们由查账征收改为核定征收后能有效的减轻个体户税收负担,核定征收的应税所得率通常低于查账征收的实际税负,有助于降低个体户的税收压力。并且还能提高税收征管效率,核定征收简化了税收征管流程,减轻了税务机关的工作负担,提高了税收征管效率。促进个体经济发展,减轻税收负担有利于个体户扩大经营规模,提高竞争力,进一步促进个体经济发展。

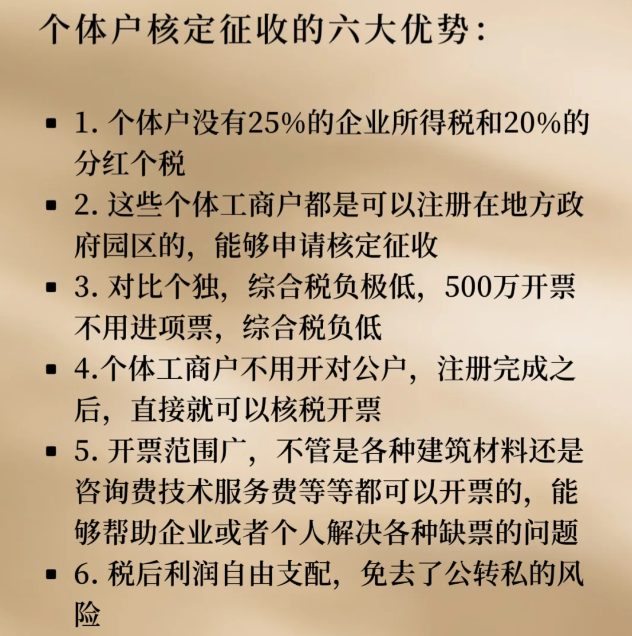

当个体工商户有查账征收改成核定征收后,我们的个体工商户就无需开设对公账户,注册完成之后直接就可以核税开票。个体户没有25%的企业所得税和20%的分红个税。开票范围广,不管是各种建筑材料还是咨询费技术服务费等都可以开票的,能够帮助企业或者个人解决各种缺票的问题。对比个独,综合税负极低,500万开票不用进项票,综合税负低。这些个体工商户都是可以注册在地方政府园区的,能够申请核定征收。税后利润自由支配,免去了公转私的风险。

同时我们需要注意的是个体户需确保申请材料的真实性,否则可能导致核定征收申请被驳回。核定征收并非永久性政策,个体户需关注税务机关的政策调整,及时了解相关信息。在核定征收期间,个体户仍需按照规定进行记账、报税,以免影响税收优惠政策。

添加微信好友, 获取一手核定征收资料!

复制微信号