相信前段时间很多老板都收到过税务预警短信通知提醒:“申报的销售收入少于互联网平台企业报送的收入金额,请及时更正申报、避免出现滞纳金”这主要是《互联网平台企业涉税信息报送规定》的发布实施,要求各个互联网平台需要按照规定报送在平台上将有商家的身份信息和收入信息,相关部门根据平台报送的信息和企业申报的收入信息进行比对,如果出现差异就很容易触发税务预警,面临着补税甚至还需要缴纳滞纳金!

在2026年1月将迎来再次报送,为了避免再次触发税务预警面临补税,电商企业需要提前做好相应的规划,需要确保申报的收入和平台报送的相关信息保持一致,但是很多电商企业在日常经营中经常会出现“刷单”的情况,平台在报送的时候是没有办法区分出这部分收入会一并按照实际收入去报送,并且还存在推广费、主播佣金、无票采购等成本发票难获得的问题,如果按照平台实际经营数据申报收入,缺少抵扣,就会导致企业利润虚高,面临的税负压力也会比较大,但如果不按照平台报送的经营数据申报收入,又会触发税务预警,面临着补税!

这个时候电商企业为了合规减轻税负压力,实现合规申申报收入享受税收优惠扶持,可以通过入驻到税收而且还可以享受到企业所得税核定低至0.5%的税收优惠扶持,实现合规按照平台报送数据去申报纳税,在享受税收优惠扶持后,综合税率也不会太高!园区内申请享受核定征收税收优惠,通过直接核定税率的方式去简化征收,不再严格按照成本凭证去进行抵扣,可以合规解决日常经营中“刷单”推广费、主播佣金、无票采购等成本发票难获取导致企业利润虚高的难题,下面我们跟智小账一起来具体了解一下吧!

电商企业怎么申报收入:

了解电商互联网报送新规:

根据电商税收新规:《互联网平台企业涉税信息报送规定》要求互联网平台企业需要在季度结束的次月,向相关部门报送在平台上经营商家和从业人员的身份信息和收入信息,其中不仅包含了各个主流的普通电商,还包括各个跨境电商平台,只要是为网络交易提供啥经营场所、交易撮合、信息发布等平台,都需要按照规定报送平台内经营者和从业人员的身份信息以及上季度收入信息;

首次报送在25年11月已经完成,相信很多电商企业老板在征期申报收入之后,都到了税务预警短信提醒:“申报的增值税销售收入,少于互联网平台企业向税务机关报送的收入金额。请您进行核实确认,如属申报错误,请及时进行更正,以免征期结束后更正申报产生滞纳金。”并且在2026年1月将迎来再次报送,为了避免再次收到税务预警短信面临补税、缴纳滞纳金,电商企业需要深入了解一下电商互联网报送新规!

在新规下,电商企业需要做到按照平台报送的数据去申报收入,在日常经营中存在平台佣金、促销折扣、头程物流费以及订单退款可以进行扣除,其他收入需要如实申报,所有的采购、运营成本需要按照相关的凭证才可以进行抵扣,如果没有就会导致企业利润虚高,面临的税负压力会比较大!

入驻税收园区合规申报收入享受税收优惠:

1、面对着电商互联网报送新规,电商企业可以通过入驻到税收园区内,申请享受核定征收税收优惠,可以直接按照核定的税率申报纳税,不再严格按照成本凭证进行抵扣,实现在互联网平台报送新规下,按照平台数据合规申报!

2、还可以解决日常经营中难获得成本凭证进行抵扣导致的税负压力大,并且还可以享受到一定的税收优惠扶持!但是随着核定征收政策的不断发展和完善,普通地区已经开始陆续取消了核定征收的申请享受;

3、如今想要申请享受核定征收政策就需要选选入驻到税收园区内注册新的主体经营,需要注意的是,不同的税收园区针对不同的行业扶持力度不同,电商企业需要选择和电商行业政策相匹配的税收园区入驻;

4、目前适用于电商行业的园区主要分布在:河南、湖北、江苏等地;如果我们本地没有合适的税收园区也不用太担心,我们还可以通过异地入驻的方式,来合规申请享受,并且园区还可以提供实际经营、办公地址;

5、在新规定下还要求如果个人卖家在多平台经营年收入合计超过了10万,就需要注册个体户或者公司主体来建账报税,这时候如果年销售稳定在450万一年,可以通过入驻到税收园区内注册个体户,申请享受大额核定征收税收优惠政策;

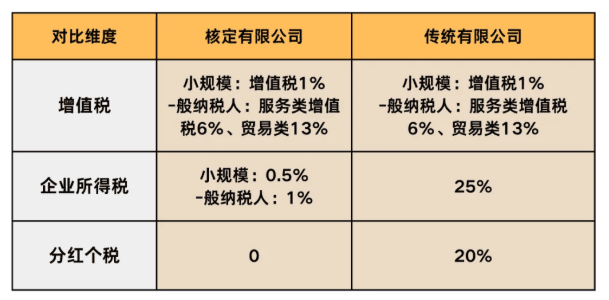

6、对于那些日常经营规模比较大、经营不稳定、年销售超出450万的电商企业,还可以通过入驻到税收园区内注册有限公司主体申请有限公司核定征收享受企业所得税核定低至0.5%,其他税种需要正常缴纳,但相比较传统查账征收25%的企业所得税,可以说是非常优惠的;

电商企业合规申报收入注意事项:

1、在申报之前,导出企业经营的各个平台的销售数据,下载资金流水、整理费用凭证,仔细核对确保数据完整性,需要特别关注退款、佣金等调整项;

2、进行:平台销售额和申报收入、资金到账额和记账金额、成本费用和税前扣除项,这三组数据去进行比对,如果发现差异查询及时进行修改调整;

3、对于所有的申报材料:销售数据、资金流水、成本凭证需要留存好,已备核查,防止数据丢失;

什么情况下会导致申报收入不一致:

1、很多电商企业习惯适用个人账户收取货款,但是在新规下平台报送的数据包含了经营的各个平台的销售额,会和个人账户收款记录形成差异就会触发税务预警,所以电商企业在日常经营中,需要做到通过企业公户或平台官方收款通道,确保资金流与票据流一致!

2、还有部分电商企业认为,没有索取发票的收入就不需要申报,但是实际上不管是不是索要发票了,都需要全额申报,因为新规下平台报送的数据是包含所有的交易数据不管是不是已经开票,所以建议建立无票收入的台账,然后按月汇总所有的未开票销售收入,并且和开票收入一起申报,如果后面客户不开发票,可以在申报表“未开票收入”栏填负数冲减;

3、商家在申报收入的时候,经常会忽略退款减冲,如果按照全额申报收入会导致税负压力大,平台在报送的数据已经扣除退款的金额,如果企业按照退款钱申报就会产生差异,可以按照退款后净额申报收入,同时保留平台退款记录作为凭证;

智小账有着丰富的核定征收经验,七年无一例转查账情况发生!在园区内申请电商企业一般纳税人核定征收政策,企业所得核定低至0.5%!同时,拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理核定征收出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号