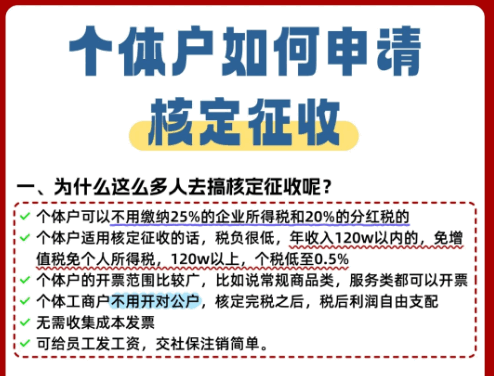

不少人对核定征收都有一个误区,那就是反正取得核定资格之后就不需要担心发票问题了,那么多开些发票应该也没啥事。如果有这样思想的老板那就大错特错了,这是一个巨大的误区,核定征收并不是无限开票。

核定征收开票是有限额的!在政策不断调整的背景下,开票额度直接关系到企业的税负和经营的风险!

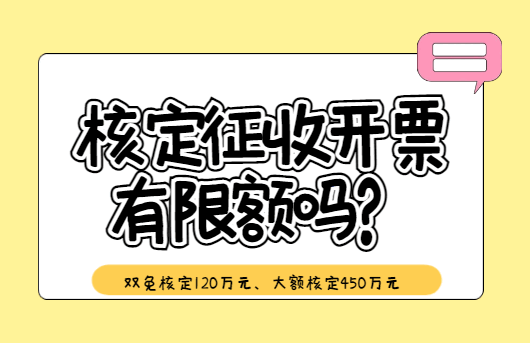

核定征收开票有限额吗?

1、了解核定征收的老板应该都知道核定有两种交税方式,不同的方式所对应的开票上限是不一样的;

2、如果是开票稳定的个体户都是申请双免核定的,年开票是小于120万元,季度开票和月度开票分别是30万元和10万元,如果超出最高的限额的话并不会被转为大额核定,而是会被转为查账征收,如果想取得大额核定的资格就需要重新申请;

3、大额核定的话年开票上限是450万元,但第一个月最高只能开具10万元,第二个月可以重新提额,但是最高只能开具80万元;

核定征收有开票的上限也是为了维持公平,如果申请核定的企业可以无限的开票而税负不变,那对同样规模但采用查账征收、需要按实际利润缴税的纳税人来说,是极大的不公平。税务局必须维护基本的税收公平环境;

政策解读、材料优化、风险预判一站式解决,专业财税团队助力核定征收申请全流程!让您省心省力合规降负,如果有需求,欢迎通过底部电话免费咨询!

核定征收开票超额有什么后果?

1、最直接的后果就是被强制的转为查账征收,这也是对大多数超出开票额度的企业进行的解决方法。转为查账之后所有的成本费用都要有合法的凭证,否则就需要按照利润交税,这对于习惯了核定简单模式的小老板来说,简直是晴天霹雳;

2、进行补税、缴纳滞纳金以及罚款,如果开票超额之后并没有向税务机关报备依旧按照之前核定的税率的话,被税务机关稽查到之后不仅需要补税和缴纳滞纳金,对于少缴纳的税款还会罚款,实在是得不偿失;

3、如果还有虚开发票的行为,严重的会上升到刑法:涉嫌虚开?刑法等着你! 这是最严重的后果! 如果无法证明超额开出去的发票对应的是真实发生的业务(提供不了合同、资金流水、物流凭证等“三流一致”的证据),税务局就有充分理由怀疑你在虚开发票!一旦坐实,不仅会影响纳税信用等级,还会面临巨额的罚款;

智小账深入了解核定征收政策,致力于为个体户提供一站式核定征收解决方案。从资质审核、材料预提交到申报全流程跟踪。并且我们团队凭借丰富的行业经验,为个体户提供精准的税务规划服务,协助客户合规降低经营成本。有想要了解自身可享补贴额度或获取申请指导,欢迎24小时免费咨询电话:15137101602(微信同号),专业税务师进行解答!

添加微信好友, 获取一手核定征收资料!

复制微信号