在现在的经济环境下,宁波市为个体户推出了许多优惠的税收政策,呼声最高的就是核定征收政策。原来宁波市核定征收个体户补贴政策是通过优化税率结构、提供多方面的补贴政策,可以有效地降低经营成本!具体是从哪几个方面提供的我们分别来看一看吧!

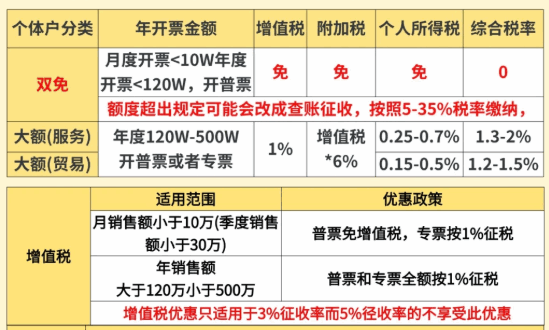

宁波市核定征收个体户税率降低政策:

1、增值税优惠税率:针对小规模纳税人年开票小于120万元的时候,是可以享受增值税全免的,这个优惠政策是针对普票适用的,开具专票的话就不能享受。如果年薪销售额控制在120万元到450万元的时候,是享受低税率政策,增值税是按照1%征收,原先是按照3%,如今减低到1%;

2、附加税优惠税率:附加税和增值税有关,但增值税免征的时候,附加税也是同步免征的,如果需要缴纳增值税,那么附加税就是按照增值税的6%进行缴纳,原先是增值税的12%,如今享受减半优惠;

3、个人所得税有优惠税率:核定优惠政策主要针对的就是个人所得税,当年销售小于120万元的时候,个人所得税免征,叠加增值税,综合税率为0。当年开票控制在120万元到450万元之间的话,一般控制在0.5%左右;

申请核定征收是需要先入驻核定征收园区的,智小账提供园区优惠政策,在核定征收园区内申请核定征收个体户税收政策,年开票120万/年综合税率为零!450万/年综合税率1.56%!有想要了解的欢迎底部联系智小账!

宁波市核定征收个体户开票额度提升:

1、当个体户核定征收申请双免核定征收政策的时候,年开票额度提升到120万元,季度和月度分别不能高于30万元与10万元额度,对于大额核定征收的个体户,年开票额度提升至450万元,虽然个体户第一个月最高只能开具10万元,但是从第二个月开始就可以进行提额申请,最高一个月可以开具80万元;

2、对于双免核定个体户,这个额度有效覆盖了小微企业的基础经营需求,而对于大额核定个体户,既保障了税收公平又延续了政策的红利;

3、这个政策解决了缺少成本票的行业难题,例如像建筑行业、电商行业普遍是缺少进项发票,按照查账征收就需要虚增利润缴税,而核定征收允许直接按照开票额计税,不需要提供成本凭证;

4、值得注意的是,2025年政策明确开票额度与行业利润率相匹配,如果实际开票额超出核定应税所得率对应额度,将触发税务稽查风险预警机制;

平时在日常经营的过程中,要时刻关注开票数据,如果超出规定的开票额度的上限,就会转为查账征收,税负明显上升,同时还需要按照查账征收的规定来要求企业的财务管理,不仅要请专业的会计做账,还需要提供完整的票据!

如果您对宁波市核定征收个体户补贴政策还有疑问或者其他问题,可拨打24小时免费咨询电话:15137101602(微信同号),专业税务师进行解答,根据您的实际情况手把手的教你核定征收申报实操!

添加微信好友, 获取一手核定征收资料!

复制微信号