在企业的日常经营中,"核定征收"这个词经常被提及,但是大家知道它的原因或许是因为它的优惠税率或者有着简易的征收方式,如果往深入讨论的话或许就不了解了,比如核定征收适用范围有哪些呢?小商铺、小餐馆可以申请吗?大家这时候或许就迷茫了,不要着急,智小账今天就和大家唠一唠核定征收政策!

核定征收适用范围有哪些?

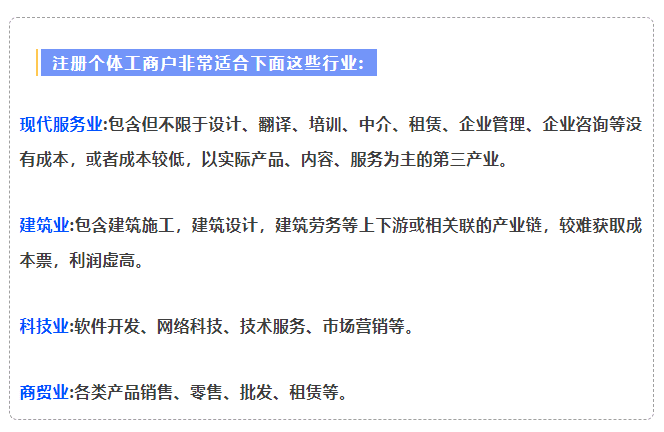

核定征收适用范围主要集中在财务核算能力较弱、成本凭证缺失的行业,常见的行业有:

1、餐饮服务:餐馆、快餐店、小吃店、集体用餐服务、农家乐等(食材采购多为现金交易且无发票);

2、建筑业:房屋建筑业、土木工程建筑业、建筑安装业、建筑装饰装修等(项目周期长且材料分散采购);

3、咨询服务:管理咨询、财务咨询、信息技术咨询、人力资源咨询、法律咨询、市场营销咨询、其他专项咨询等;(人工成本占比高且费用难分割);

4、制造业:基础材料和消费品制造、化工与材料制造、装备与高技术制造、其他细分领域;(小规模作坊式生产账目混乱);

5、运输物流:快递服务行业、智慧物流装备行业、多式联运、整车物流等(燃油费过路费票据不全);

上面所说的是非常常见的申请核定征收的行业,大部分都有成本票缺失或者在进行交易时经常会使用到现金。目前核定征收覆盖的行业是非常广泛的,比较容易申请的是民生类行业,也是政府比较鼓励大家进行申请的!

但是像医疗器械、影视制作这些利润虚高,是不能申请的,但是有税务方面的问题,可以联系智小账,我们会安排专业的税务筹划师为老板制定适合自己的税务筹划方案,有需求的欢迎通过底部电话进行联络!

核定征收适用的条件是什么?

1、核定征收适用的条件主要包括个体户账目核算不健全、成本费用凭证缺失严重或者无法准确核实收入和成本;

2、未按规定设置账簿或账簿记录混乱导致无法查账,经营成本多为现金交易并且缺乏正规发票等有效凭证;

3、收入可明确核算但成本费用难以归集(如餐饮业食材采购无票、建筑工地材料分散采购);

4、特定行业因业务特性存在高频无票支出,如咨询业人工成本占比高且难分割;税务机关认定企业核算能力不足的进行简化征管;

5、未按期申报或拒绝提供纳税资料被强制核定,以及法律明确规定的其他情形;

这些条件需经税务机关实地核查确认,符合《税收征管法》关于核定征收的法定情形的就可以申请!

智小账深入了解核定征收政策,致力于为个体户提供一站式核定征收解决方案,从资质审核、材料预提交到申报全流程跟踪!如果老板还在思考“核定征收适用范围有哪些?”或面临开票超限、材料驳回、系统异常等难题,欢迎即刻联系我们的专业财税顾问团队24小时服务热线:15137101602(微信同号),专业税务师进行解答!

添加微信好友, 获取一手核定征收资料!

复制微信号