随着教育行业快速的发展,如何在合规经营中优化税务成本成为机构发展的关键。江苏教育机构核定征收管理办法的落地实施,通过科学设定征收标准与简化核算流程,帮助机构在遵守监管要求的同时合理享受税收优惠政策!

江苏教育机构核定征收管理办法适用的条件:

1、收入成本核算能力不足:有些个体户因为缺乏规范的财务核算体系,日常经营中很难通过有效手段统计出实际经营数据,导致无法提供完整真实的收支信息;

2、个体户财务管理制度缺失:受经营规模限制,部分个体工商户未建立标准化的财务核算体系,既未配置专业财务人员,也未采用规范的财务软件,日常经营中存在原始凭证保管缺失、收支混杂记录等问题;

3、多元化收入渠道增加监管难度:如果涉及移动支付或现金收付等多种收入渠道,会导致资金流分散隐匿,这会导致交易数据归集困难、资金溯源复杂等问题,客观上加大了税务机关的核查难度;

4、纳税申报异常触发合规风险:连续三个月未履行纳税申报义务的经营者;

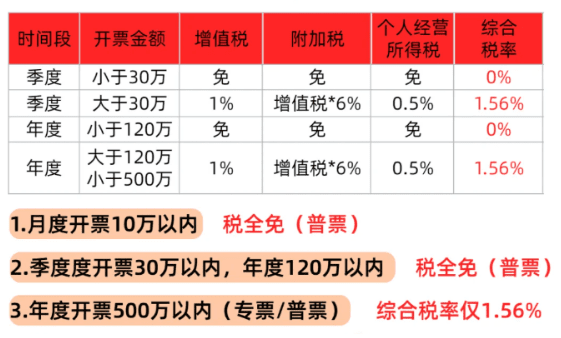

掌握核定征收政策,合规经营,既能享受低税率优惠(综合税负率仅1.56%),又能高效规划税务成本,让经营更省心。

江苏教育机构核定征收管理办法申请流程:

1、向当地税务机关提交申请并附上相关材料,包括营业执照、税务登记证明、近年度财务报表、经营情况说明及账簿设置情况等材料;

2、税务机关受理申请后会对机构的经营规模、收入成本核算情况等进行审核评估,材料不足时税务人员会让补充材料;

3、审核通过后税务机关将根据机构行业特点、收入水平等因素核定应税所得率或应纳税额并下达《核定征收通知书》明确税种、税率及缴纳期限;

4、随后教育机构需按核定税额定期申报纳税,并接受税务机关后续核查,如果经营状况发生重大变化需要及时向税务机关报备调整核定事项;

5、整个流程中需注意保留完整申报资料并关注地方政策动态;

江苏教育机构核定征收管理办法申请流程注意事项:

1、需要注意材料真实性与完整性,确保营业执照、财务报表等基础材料齐全有效;

2、提前核实机构是否符合核定征收条件,如账簿不健全或成本资料不全等情形,避免因条件不符导致申请驳回;

3、需要主动与主管税务机关沟通,及时跟进审核进度,如果需要补充材料应积极配合,确保审核高效完成;

4、核定通过后严格按通知书要求履行纳税义务,定期自查经营状况与核定内容匹配度;

5、收入规模、成本结构等发生重大变化需立即报备调整,核定事项需要保存完整;

如果想要深度了解核定征收政策的,从税种核定到年度汇算,从材料前期准备工作到申请的实操过程,智小账能够将每个环节的细节都能都能做到精准把控!我们团队熟悉江苏核定征收政策的动态,能够根据企业自身经济情况来制定适合自己的税收方案,从资料的审核到风险预警的服务!不用担心出现税收方面,如果有需求,欢迎24小时免费咨询电话:15137101602(微信同号),专业税务师进行解答!当然,如果对“江苏教育机构核定征收管理办法”这篇文章还有其他的疑问,也欢迎前来咨询!

添加微信好友, 获取一手核定征收资料!

复制微信号