上海金山个体双定户定期定额核定征收新政策

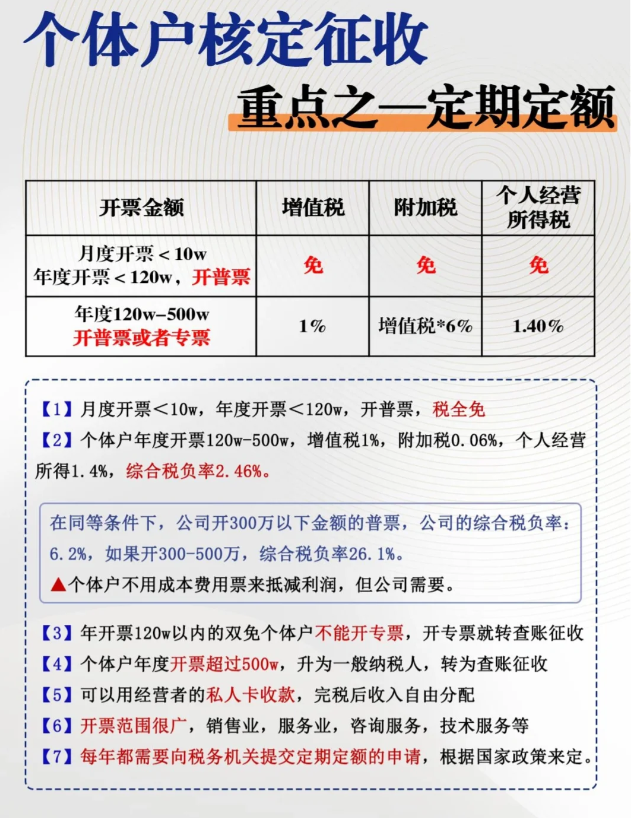

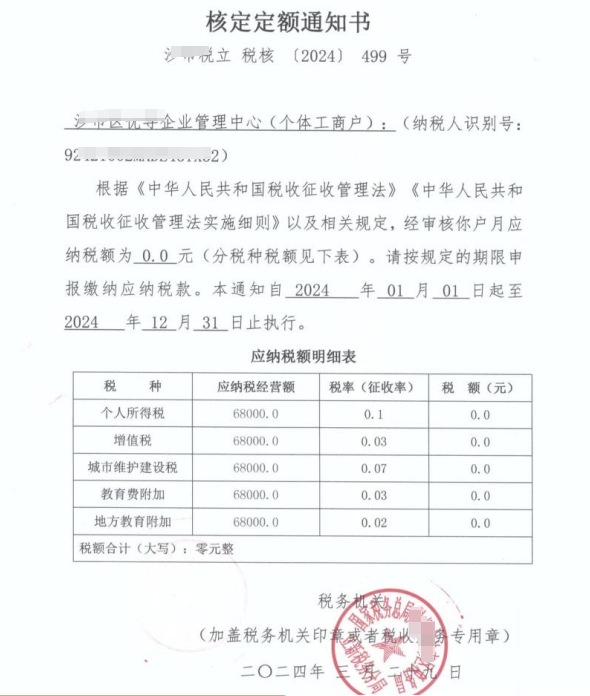

上海金山个体户定期定额征收是指税务机关依照法律、行政法规及本办法的规定,对个体工商户在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额或所得额进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。月度开票<10W,年度开票<120W,开普票,税全免;个体户年度开票120W—500W,增值税1%,附加税0.06%,个人经营所得1.4%,综合税负率2.46%。(我司合作园区2%都不到);在同等条件下,公司开300万以下金额的普票,公司的综合税负率:6.2%,如果开300-500万,综合税负率26.1%。个体户不用成本费用票来抵减利润,但公司需要。年开票120W以内的双免个体户不能开专票,开专票就转查账征收;个体户开票超过500万,升为一般纳税人,转为查账征收;可以用经 营者的私人卡收款,完税后收入自由分配。开票范围很广,销售业,服务业,咨询服务,技术服务等。以下是四川成都个体户个税核定率的具体说明:如果餐饮业的个体户核定经营额,则个税=经营额*附征率。我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等,免费咨询电话:17365997797。

上海金山个体双定户定期定额核定征收个人所得税附征率行业标准:

服务业餐饮业适用0.6%个人所得税附征率;

文化体育业、交通运输业适用0.5%个人所得税附征率;

工业、商业、加工修理业、建筑业适用0.3%个人所得税核定征收率;

其他行业适用个人所得税附征率0.5%。

定期定额是有标准的,不是所有的个体户都可以定期定额;据《个体工商户建账管理暂行办法》(国家税务总局令第17号),“符合下列情形之一的个体工商户,应当设置复式账:1、 注册资金≥20万元;2-1、从事销售业务的月销售额≥4万元;2-2、从事货物生产业务的月销售额≥6万元;2-3、从事批发或零售的月销售额≥8万元;2-4、省税务机关确定应当设置复式账的其他情形。结合实际,定期定额管理只适用于达不到以上建账标准的个体工商户。另需注意,按相关法律法规规定应准确核算,不得核定征收的个体工商户也不适用定期定额管理。举个例子:税务局核定征收个体户的生产经营所得的收入为每个季度10万元,如果该个体户实际收入低于10万元,则按10万计算缴纳生产经营所得,如果高于10万,则按实际收入缴纳个人生产经营所得个税。

上海金山个体户超过定期定额的额度怎么办?

个体户定额税超出部分按申报额缴纳税款。定额执行期结束后,定额户每月应向税务机关申报其实际经营额和收入。申报金额超过定额的,按申报金额纳税。申报金额低于限额的,按限额纳税。具体报告期由省级税务机关确定。根据《个体工商户税收定期定额征收管理办法》规定:经税务机关检查发现定期定额户在以前定额执行期发生的经营额、所得额超过定额,或者当期发生的经营额、所得额超过定额一定幅度而未向税务机关进行纳税申报及结清应纳税款的,税务机关应当追缴税款、加收滞纳金,并按照法律、行政法规规定予以处理。其经营额、所得额连续纳税期超过定额,定期定额户的经营额、所得额连续纳税期超过或低于税务机关核定的定额,应当提请税务机关重新核定定额,税务机关应当根据本办法规定的核定方法和程序重新核定定额。具体期限由省税务机关确定。

添加微信好友, 获取一手核定征收资料!

复制微信号