前言

我们所说的“双定户”,其实就是定期定额的个体工商户。

关于双定户的文章,我在之前也写过。

里面介绍了双定户报税的流程,有兴趣的朋友也可以看一看。

不过,今天在后台,有粉丝朋友在问双定户开票超定额了怎么申报?

刚好这个月,很多的个体工商户切换成为了新电局试点纳税人。

借这个机会,我打算再来说道说道这个“双定户”。

01

说到双定户,那么,大家认为到底什么是双定户呢?

双定户是指税务机关依照相关规定,对个体工商户在一定经营时期内的应纳税经营额或所得额进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。

比如:社区内的小型便利店、街边的小型理发店、小型的文具店、电脑维修店、蛋糕店等等等。

双定户开票超定额了,该怎么报税?

这些个体户通常具有经营规模较小、收入和成本核算相对简单、经营情况相对稳定等特点。

因此,为了纳税征收管理的方便,一般情况下,税务机关便会将它们核定为定期定额征收方式的个体工商户。

说白了,双定户就是个体工商户核定征收方式的其中一种而已。

在现实生活中可以看到,双定户有一部分没有申请自行开具发票,他们根据核定的销售额度,一般在税务机关领取定额发票。

这种通常由税务机关按季度统一简易报税。

而另外有一部分双定户,要么是申请办理了自行开具发票,要么就是直接去办税大厅代开专票,这种一般都是需要个体户业主自行按季度报税了。

所以,有的双定户就会很奇怪,明明之前从来没有自己报过税,为什么偶代开过一次发票,税管员就会通知你要报税了。

02

我们都知道,个体户主要申报增值税、附加税和经营所得个税。

并且,在增值税上,个体户大多数是小规模纳税人。

所以,双定户增值税的申报与小规模公司增值税的申报方法其实是一模一样的。

这个时候,就有人问,那申报增值税的时候,难道不考虑核定的销售额吗?

是的,不用考虑。

我们心里要清楚,核定销售额是核定的个税应纳税所得额,与申报增值税销售额并没有关系。

因此,进行增值税申报的时候,我们只需要考虑增值税小规模纳税人的税收优惠政策就好了。

可以看到,与小规模公司申报表的区别就在于,核定销售额那一栏里会自动带出核定的销售额数据。

但我也需要慎重提醒一点:这个核定的销售额数据,并不是增值税的免税额度。

因为总有人会错误的认为,在申报增值税的时候,需要减掉这个核定销售额部分。

我再次强调,是不能的哈。

所以无论开票超没超过定额,都不影响增值税的申报。

再来说一说双定户的个税。

有过双定户税收申报经验的人都知道,定期定额的个税并不是在自然人电子税务局系统内申报,而是在电子税务局系统。当我们申报完增值税后紧跟着就是申报个税了。。

其实申报操作非常的简单。

并且,现在的新电局只需对数据进行确认就可以了,在跳转到个税申报页面后,数据自动带入,税额自动生成。

所以,我们只要搞懂个税计算的原理就行了。

一般情况下,双定户基本是核定一个销售额,再定一个附征率,其计算公式为:

应纳经营所得个税=应纳税销售额(不含税)*附征率

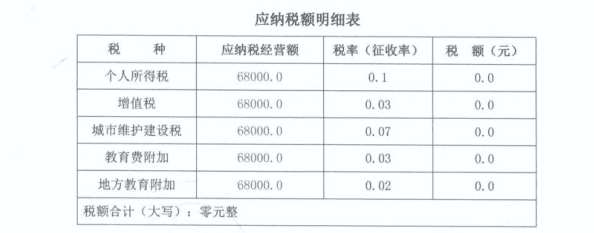

比如下面这个申报表就是这样算出来的:

个税税额=195510.91(不含税销售额)*1.4%(附征率)=2737.15元

这个附征率,根据每行业和地区的不同,会有所不同。有0.25%的,有0.8%的,有0.6%的,我们湖北地区普遍是1.4%。

《国家税务总局关于个体工商户定期定额征收管理有关问题的通知》(国税发[2006]183号)第三条是这样规定的:

个人所得税附征率应当按照法律、行政法规的规定和当地实际情况,分地域、行业进行换算。个人所得税可以按照换算后的附征率,依据增值税、消费税、营业税的计税依据实行附征。

我们再回到上面那个表,不难看出,其实开票额已经超定额了,那为什么个税依然是0呢?

这可能跟我们湖北这边,定期定额户月开票不超过10万(季30万)免个税的规定有关。

但其实我也跟同行们探讨过个这个问题,也希望能找到政策依据。

只能说,实操经验中的确是这样的。

这个规定,在别的地方也是有的。只不过,有的地方规定月开票不超3万(季度9万)免个税,有的地方是10万,这个就只能以咨询当地税务机关的答案为标准了。

另外还有的地方,如果开票超过定额了,会直接以实际的销售额为计税依据,乘以附征率,然后计算得出税额。

如果这时候,这个应纳税所得额符合个体户个税的优惠政策,不超过200万元的部分,税额是减半征收的。

因此,双定户的个税开票超额了怎么申报,我还真给不了统一答案。

我们专注核定征收相关业务的办理和咨询,税负压力大?我们来帮忙!

拨打24小时免费咨询电话:15137101602,

专业税务师一对一解答,轻松搞定核定征收!

添加微信好友, 获取一手核定征收资料!

复制微信号