2024北京海淀核定征收的适用范围:在核定征收园区注册个体工商户才可以享受核定征收优惠政策,一般都是小城市有这种政策,大城市企业多,纳税也多,所以一般没有核定优惠政策。如果企业想要享受更低的核定征收政策,可以选择我们湖北荆州核定征收园区,大额核定:个税低至0.5%,综合税负才1.56%,年开票120万内,增值税和个人所得税双免,税负为零。

2024北京海淀核定征收的适用范围

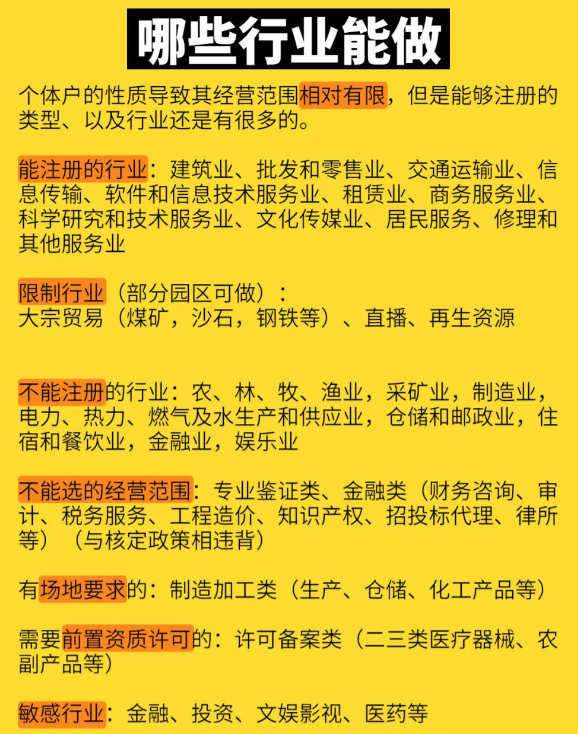

核定征收是企业所得税征收中的一种常见方式,是指由税务机关根据纳税人情况,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式,如今适用于核定征收的行业有:信息咨询、营销策划、信息服务、设备租赁、企业管理咨询、工程管理、物流、建筑劳务;核定征收政策目前仅适用于小规模纳税人,年开票额不能超过500万,一旦超出该额度,纳税人将被升级为一般纳税人,需要转为查账征收,且无法恢复为核定征收。

核定征收园区是用于经济发展较慢的地区用来招商引资,在核定征收园区注册个体工商户可以享受核定征收优惠政策,所以一般都是小城市有这种政策,大城市企业多,纳税也多,所以一般没有核定优惠政策,目前很少的园区还可以申请核定征收。而且核定征收政策经过多年的发展完善,很多行业已经是不能在申请到核定了,特别是这些行业:文化娱乐,网络主播,影视传媒,明星艺人,医药行业,都是明确禁止核定征收的。

税务机关应根据纳税人具体情况,对核定征收企业所得税的纳税人,核定应税所得率或者核定应纳所得税额。具有下列情形之一的,核定征收其应税所得率:

1.能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;

2.能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;

3.通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。

4.纳税人不属于以上情形的,核定其应纳所得税额。

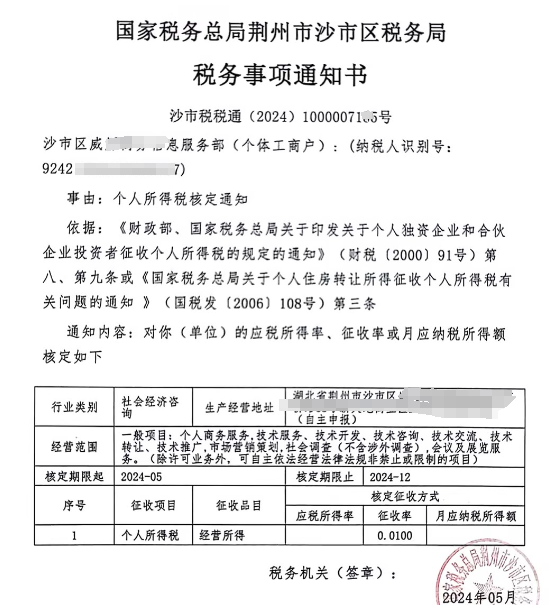

2024北京海淀核定征收应纳所得税额计算公式:

应纳所得税额=应纳税所得额×适用税率;

应纳税所得额=应税收入额×应税所得率;

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率;

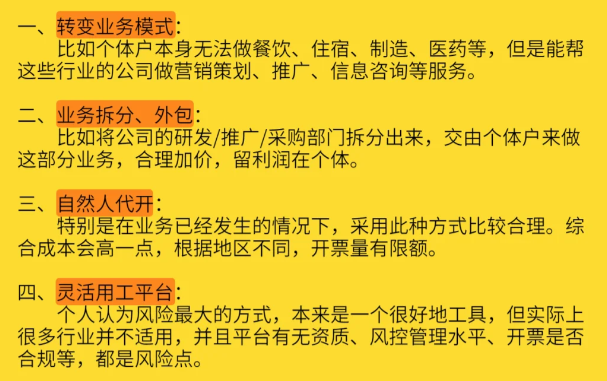

核定征收设置最初的目的是对没有设置账簿、没有建账能力的企业的个人生产经营所得税一种惩罚性征收方式。但是在个体户这里,却成了一种税收优惠的政策,在相关核定征收园区更多是作为奖励政策,核定的税率一般是远低于行业平均税率的。

如果企业想要享受更低的核定征收政策,可以选择在我们湖北荆州核定征收园区注册个体户, 个体工商户申请核定征收后,可以为企业解决大量缺少成本发票的问题,上游企业和个体建立业务关系,承接业务开具企业所需品类发票,减轻企业的税负压力,解决企业因真是业务没有取得发票的问题。大额核定,个税低至0.5%,综合税负才1.56%小额更不用说了,年开票120万内,增值税和个人所得税双免,税负为零。免费咨询电话:185 3825 5537(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号