随着《互联网平台企业涉税信息报送规定》的发布实施,并且完成执行报送,相关部门会根据平台报送的数据和电商企业申报的数据进行对比,如果出现差异就会触发税务预警,也就标志这电商行业的税务透明化!在互联网报送新规下,之前部分电商企业采用传统的隐匿收入、私户收款等违规手段已难以行通,电商行业面临着“合规者生存,违规者出局”的局面,下面我们跟智小账一起来具体了解一下2026年电商税收优惠政策解读!

电商税收政策:

1、随着电商行业的飞速发展,对于日常经营的税收监管也存在者很大的挑战,各个互联网平台的流动性比较强,并且传统的税收监管手段比较难有效的覆盖线上电商交易的的监管;

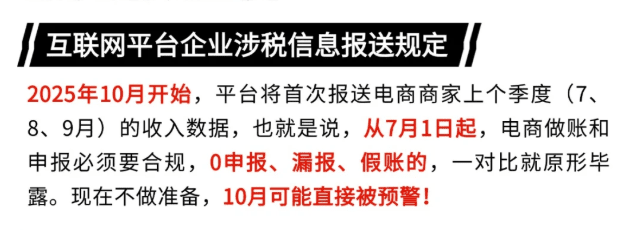

2、2026年电商税收政策的核心变化就是《互联网平台企业涉税信息报送规定》的全面执行,新政策要求各个互联网平台企业需要按照季度向相关部门报送在平台内经营商家的身份信息和收入数据;

3、截止2025年底,已经有超过7000加国内外的电商平台完成了首轮的电商企业涉税信息报税,相关部门通过平台报送的数据可以直接掌握卖家的经营交易数据实现税务透明化!

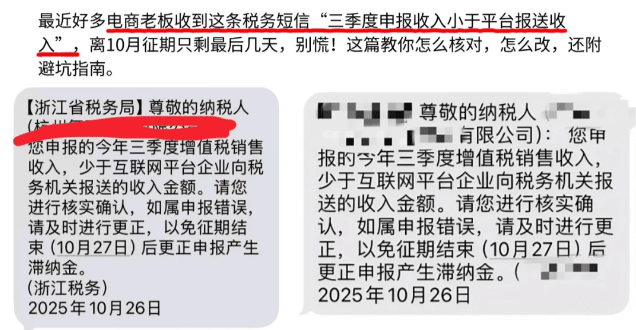

4、相信已经有不少的电商企业已经多次收到过税务预警短信提醒:“您申报的增值税销售收入,少于互联网平台企业向税务机关报送的收入金额!请您再次进行核实确认如属申报错误,请及时更正!”

5、之所以收到税务预警短信,是因为相关部门根据平台报送的数据和商家自己报送的数据进行比对,如果出现差异就回触发税务预警,并且之后每个季度都会进行常态化报送,电商企业需要高度重视;

6、在电商税收政策下,常见会导致差异的情况有:按回款申报收入而非按权责发生制确认收入;对日常经营中没有开票的收入没有进行税务申报;退款退货数据没有及时进行减扣,刷单产生的销量没有进行申报;

电商企业如何应对电商税收政策:

1、如果是已经收到税务预警短信的电商企业,需要导出各个平台的经营数据,和自己申报的数据进行对比,如果自己申报错误,需要在征期结束之前完成更正申报,超出征期每天会加收万分之五的滞纳金;

2、日常经营中还需要做到收集好采购发票、物流费用发票、广告支出发票等成本凭证,这些可以在计算应纳税额时作为扣减依据。

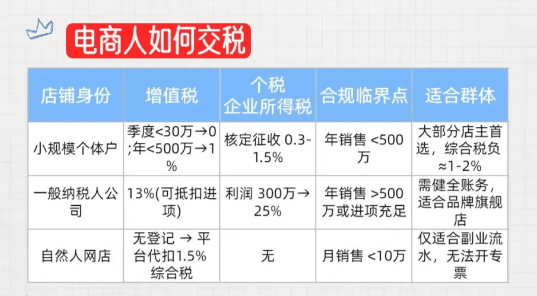

3、在征期申报的时候,需要确保业务、资金流水、申报信息能够相互匹配,所有销售收入无论是否开票,都需要申报!这是实现电商企业税务合规的基础要求;特别是对于跨境电商卖家来说,应该按照货物发货时确认收入,而不是按回款时间;

电商税收政策享受税收优惠:

在电商税收政策下,2026年电商税务监管正式从“弱监管”进入“强监管”,过去部分电商存在“私户收款”、“零申报”、“刷单”、“只申报开票收入”等违规操作将不再可行,并且电商企业在日常经营中,经常会出现,无票采购、推广费占比高、平台佣金复杂……等很难获得相应成本票的情况,如果按照新政策要求申报,缺少成本进行抵扣就会导致税负压力大,但如果不按照要求申报,就会导致触发税务预警,需要补税甚至缴纳滞纳金;

面对电商税收政策的强监管下,也同时推出了一定的税收优惠扶持,电商企业可以通过入驻到税收园区内,申请核定征收税收优惠,享受企业所得税核定低至0.5%的税收优惠扶持,通过直接核定税率的方式,来合规解决日常经营中经常会出现,无票采购、推广费占比高、平台佣金复杂……等很难获得相应成本票的情况,按照平台实际经营数据去申报纳税,享受税收优惠扶持之后,税负压力也不会很大;

电商企业核定征收政策:

1、核定征收政策是在最开始主要是针对那些日常经营中账簿不全、难实现查账征收的企业按照一定标准来直接核定税率的征收方式,一般核定的税率会低于查账征收,后来逐渐发展成为一种税收优惠;

2、但是随着核定征收政策的不断发展完善,大部分普通地区陆续取消了核定征收政策的申请享受,如今主要是用于地方税收园区招商引资,吸引优质电商企业入驻到当地税收园区税收优惠扶持政策;

3、需要注意的是不同的税收园区针对不同行业的扶持力度不同,电商企业想要申请享受核定征收政策,就需要选择政策相匹配的税收园区,如今电商税收园区主要分布在:河南、湖北、江苏等地;

4、一般电商企业入驻到税收园区申请核定征收政策,可以合规享受企业所得税核定低至0.5%,相比较传统查账征收25%的企业所得税可以说是非常优惠的了!

5、即使我们当地没有合适的税收园区,还可以通过异地入驻到税收园区申请享受核定征收,并且园区还可以提供实际地址,供企业日常经营办公;

6、以一家年纯利润在500万的电商企业为例,入驻税收园区申请享受核定征收后,仅需要缴纳500万 x 0.5% = 2.5万的企业所得税,相比较传统查账征收需要缴纳的500万 x 25% = 125万的企业所得税可以说是非常优惠了;

智小账有着丰富的税务筹划经验,七年无一例转查账情况发生!在园区内申请企业核定征收,在实现合规化经营的同时,还可以享受一定的税收优惠扶持!智小账拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理出现的各类疑难问题。欢迎致电联系!税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号