电商行业经过多年的发展,如今大部分人都已经接受了电商线上购物,但是在快速发展的背后,出现了部分电商行业存在“零申报”“私户收款”等方式隐匿真实的销售数据,造成税款流失!在2025年6月发布《互联网平台企业涉税信息报送规定》明确要求各个互联网电商平台的企业需要按照季度去主动报送在平台上经营商家的身份信息和交易、收入信息,通过平台报送的数据和实际经营的数据形成对比,零申报”“私户收款”将很容易就能够对比出来!

但是很多电商企业存在日常经营中出现源头采购、推广费、主播佣金等难获得成本凭证,如果按照平台报送的数据去申报没有成本抵扣就会导致企业税负压力比较大,如果不按照平台报送的数据又很容易被对比出来触发税务预警!这个时候我们电商行业就可以通过入驻到税收园区合规申请享受核定征收政策通过直接核定税率的方式来合规解决,下面我们跟随智小账一起来具体了解一下电商行业征税新规!合规享受综合税率1.56%方案!

电商行业征税新规:

1、电商行业征税新规主要分为两个部分:《互联网平台企业涉税信息报送规定》的实施和电商投流费用正式被明确认定为广告费用!

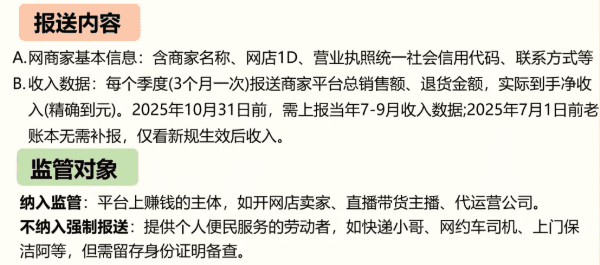

2、《互联网平台企业涉税信息报送规定》:主要是通过各个互联网平台主动报送在平台上经营商家的身份信息和收入信息,实现电商行业的税务透明化;

3、电商投流费用被明确认定为广告费:之后电商行业日常经营中产生的投流费用将和广告费一起共用年营收15%(部分是30%)的抵扣额度,超出部分当年就不能进行抵扣了,需要正常缴纳税款;

电商行业征税新规对电商企业的影响:

1、电商行业征税新规要求平台主动报送数据,相关部门可以通过“平台报送的数据+银行流水+企业申报数据”形成对比,如果存在差异很容易就能够对比出来;

2、之前部分电商企业采用“零申报”“私户收款”等隐匿收入的违规操作,在新政策下通过平台报送的数据很容易就回对比出来,触发税务预警面临补税、缴纳滞纳金甚至罚款;

3、日常经营中部分电商企业存在“刷单”的情况,产生的交易数据没有很好的办法去进行区分,同样也会被主动报送到相关部门,也需要按照实际交易数据一样申报纳税;

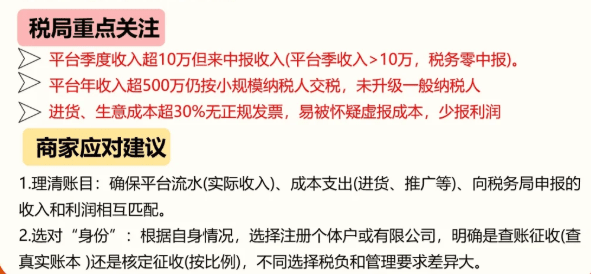

4、也就导致电商行业之前一直把投流费包装成技术服务费、推广服务费、运营服务费等进行抵扣的违规操作彻底堵住,在平台上支付的以获取流量曝光和转化为目的的支出,必须按照实质的广告投放费用计入“广告费和业务宣传费”;

5、这也就意味着,在电商投流费新规被认定为广告费后,所有的投流支出都需要按照广告费进行申报,一旦营销投入超过了年度营业收入的15%,超过部分当年就不能进行税前扣除,导致企业所得税直达25%。

6、以智小账合规的电商企业年营业收入8000万元,真实的投流费用支出为 1600万元,在新规定下这1600万会全部被认定为广告费,但是其中可以进行税前扣除限额为:8000万 * 15% = 1200万元,超标的部分:1600万 - 1200万 = 400万元,这超出的部分需要按照25%的税率去缴纳企业所得税,也就会面临着400万 * 25% = 100万元的企业所得税!

入驻税收园区合规享受税收优惠方案:

面对着电商行业征收新规下,电商行业在日常经营中经常出现的源头采购无票,兼职工资没办法抵扣、投流费超额等情况,导致企业利润虚高,如果按照平台报送的数据进行申报纳税,税负压力会比较大!这个时候电商企业还可以通过入驻税收园区,申请享受核定征收税收优惠政策,不再严格要求成本抵扣,可以按照平台报送的数据申报,实现合规经营的同时,解决日常经营中源头采购无票、主播佣金、无票采购等成本发票等获取的同时还可以合规解决投流费用超额的难题;

电商行业申请享受核定征收:

1、年销售稳定在450万以内的电商企业,可以通过入驻到税收园区内申请大额核定征收,享受综合税负低至1.56%(增值税核定1%、经营所得税/企业所得税核定低至0.5%)就可以完税;

2、年销售不稳定、超过450万的电商企业也可以通过入驻到税收园区内申请有限公司征收,享受企业所得税核定低至0.5%,没有销售额限制,但是其他税种需要正常缴纳;

3、对于一些销售额比较大的,日常经营中需要缴纳的增值税和企业所得税比较高的电商企业,还可以入驻税收园区申请税收返还政策,完税后可以获得缴纳税款地方留存部分60%~80%的奖励补贴;

为什么电商行业适合申请享受核定征收:

1、电商行业申请享受核定征收后,可以直接按照核定的税率去开票完税就可以了,不再需要提供复杂的成本凭证,可以合规解决源头采购无票,兼职工资没办法抵扣、投流费超额等情况;

2、除了可以解决难题,还可以享受到一定的税收优惠扶持,年销售450万申请大额核定征收享受综合税率低至1.56%,年销售超过450万还可以申请有限公司核定征收享受企业所得税核定低至0.5%

3、还可以解决“刷单”产生的销量,和“投流费用”超过抵扣额度,都可以按照平台经营的数据去申报纳税,在享受核定征收税收优惠后税负压力都不会很大!

4、并且申请享受核定征收后,不再需要为复杂的成本归集和发票管理耗费过多精力,财务流程得到一定的简化,但是企业仍然需要保持基础账务的合规性,但财务管理压力明显减轻。

智小账有着丰富的核定征收经验,拥有自己的电商核定征收园区,七年无一例转查账情况发生!一般纳税人企业在园区内申请大额核定征收享受综合税率低至1.56%!申请享受有限公司核定征收不仅没有开票限制,还可以享企业所得税核定低至0.5%同时,同时拥有资深的税务筹划团队,能够提供全程代办的服务,能够有效处理核定征收出现的各类疑难问题。欢迎致电联系税务筹划师:15137101602(微信同号)!

添加微信好友, 获取一手核定征收资料!

复制微信号